Mēs sākam nodarbību sēriju par darbu ar PVN programmā 1C: Grāmatvedība 8.3 (version 3.0).

Šodien mēs izskatīsim tēmu: "Labots rēķins".

Lielākā daļa materiālu būs paredzēti iesācējiem grāmatvežiem, bet pieredzējušie atradīs kaut ko sev.

Atgādinu, ka šī ir nodarbība, tāpēc varat droši atkārtot manas darbības savā datubāzē (vēlams kopiju vai apmācību).

Tatad saksim.

Mazliet teorijas

Atšķirībā no labojumu rēķina, labotais rēķins tiek izmantots, lai labotu kļūdas, kas pieļautas, aizpildot sākotnējo rēķinu.Labojumi tiek veikti tikai gadījumos, kad tiek konstatētas aizpildīšanas kļūdas, piemēram:

- drukas kļūdas,

- nepareizas details,

- jauktas nodokļu likmes.

Labotā rēķina numurs un datums pilnībā atbilst dokumenta oriģinālam, bet papildus norāda labojuma numuru un datumu.

Labojumi primarajā rēķinā ir numurēti no 1 līdz bezgalībai.

Apsveriet iespējamās situācijas ar piemēriem.

Pārdevēja puses labojums

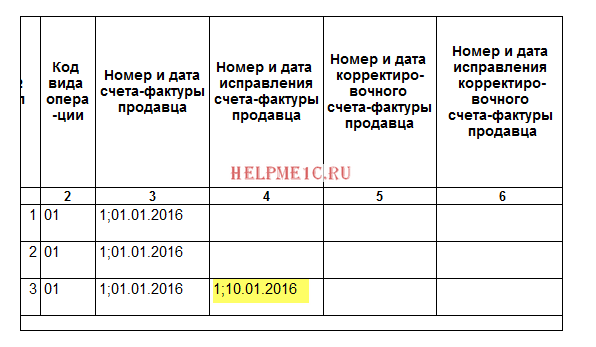

2016. gada 1. janvārī mēs (NDS LLC) nosūtījām uzņēmumam Buyer LLC 2 gaisa kondicionierus par katru cenu 15 000 rubļu (ar PVN).Vienlaikus pircējam izrakstījām primāro rēķinu Nr.1 01.01.2016, kurā pieļāvām drukas kļūdu, norādot 3 kondicionieru vietā divus.

Sākotnējā rēķina izrakstīšana

Dodieties uz sadaļas "Pārdošana" vienumu "Ieviešana (akti, rēķini)":Izveidojiet un aizpildiet jaunu dokumentu "Pārdošana (preces)":

Mēs to iievietojam un pēc tam izrakstām rēķinu (poga dokumenta apakšā):

Tajā pašā taksācijas periodā tika atklāta kļūda (pie pārdevēja)

Savu kļūdu atklājām 10. janvārī, kad pircējam izrakstījām laboto 2016.01.01. rēķinu Nr.1 (labojums 1) (labojums 01.10.2016).Labotu rēķinu izsniedzam tajā pašā taksācijas periodā (no pārdevēja)

Atkal mēs ejam uz sadaļu "Pārdošana", vienumu "Ieviešana (akti, rēķini)":

Ar peles kreiso pogu atlasiet iepriekš izveidoto implementāciju un pēc tam atlasiet vienumu "Izveidot, pamatojoties uz" (var būt paslēpts vienumā "Vairāk") un pēc tam vienumu "Ieviešanas pielāgošana":

Mēs aizpildām ieviešanas korekciju:

To darot, pievērsiet uzmanību dažiem punktiem:

- Operācijas veids "Labojums primārajos dokumentos".

- Labojums Nr.1 dated 01/10/2016.

- 2. daudsums.

Mēs skatāmies pārdošanas grāmatiņu tajā pašā taksācijas periodā (no pārdevēja)

Veidojam pārdošanas grāmatiņu 1.ceturksnim:

Un mēs redzam, ka primārais rēķins ir atcelts (izmantojot atsaukšanas metodi):

Izlabotais rēķins tika iekļauts pārdošanas grāmatā:

Tajā pašā laikā tur ir norādīts arī labojuma numurs un datums:

Kļūda tika atrasta citā taksācijas periodā (no pārdevēja)

Savu kļūdu atklājām 01.aprīlī, kad pircējam izrakstījām laboto rēķinu Nr.1 (labojums 01/01/2016) (labojums 01/04/2016).Labotu rēķinu izsniedzam pēc tādas pašas shēmas (kā iepriekš), tikai ar datumu 04/01/2016:

Šajā gadījumā (izrakstot labotu rēķinu citā taksācijas periodā) labojums tiek veikts caur 1.ceturkšņa pārdošanas grāmatiņas papildu lapu.

1. ceturkšņa pārdošanas grāmatas atvēršana:

Noklikšķiniet tajā "Rādīt iestaījumus":

Atzīmējiet izvēles rūtiņu "Ģenerēt papildu lapas" pašreizējam periodam:

Veidojam pārdošanas grāmatiņu un galvenās sadaļas vietā norādām "Papildu lapa 2016.gada 1.ceturksnim":

Seit ir norādīta primārā rēķina atcelšana:

Un šeit ir izlabots rēķins ar labojuma numuru un datumu:

Labojums pircēja pusē

2016. gada 1. janvārī mēs (NDS LLC) saņēmām no Supplier LLC 2 gaisa kondicionierus par katru cenu 15 000 rubļu (ar PVN).Vienlaikus saņēmām primāro 2016.01.01. rēķinu Nr.1, kurā tika pieļauta drukas kļūda (norādīti 3 kondicionieru vietā 2).

Mēs ievadām primāro rēķinu

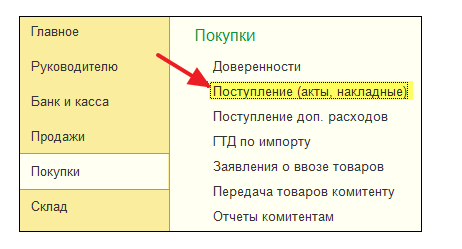

Mēs ejam uz sadaļas "Pirkumi" vienumu "Kvīts (akti, rēķini)":

Izveidojiet un aizpildiet jaunu dokumentu "Kvīts (preces)":

Mēs reģistrējam primāro rēķinu dokumenta apakšā:

Kļūda atklāta tajā pašā taksācijas periodā (pie pircēja)

Pārdevējs atklāja savu kļūdu 10.janvārī, izrakstot mums (pircējam) labotu rēķinu Nr.1 (labojums 1) 01/01/2016 (labojums 10/01/2016).Izlaboto rēķinu ievadām tajā pašā taksācijas periodā (no pircēja)

Atkal mēs ejam uz sadaļu "Pirkumi", vienumu "Kvīts (akti, rēķini)":

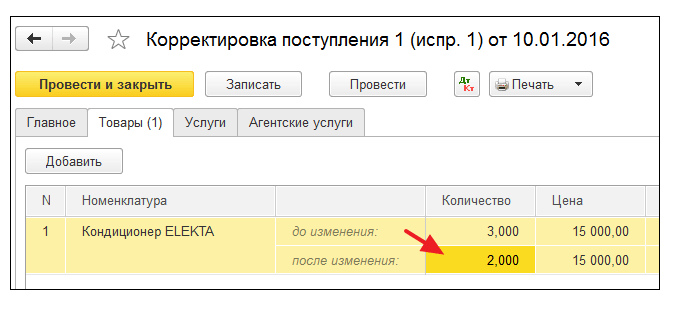

Ar peles kreiso pogu atlasiet iepriekš izveidoto kvīti un pēc tam atlasiet vienumu "Izveidot, pamatojoties uz" (var būt paslēpts vienumā "Vairāk") un pēc tam vienumu "Kvīts korekcija":

Aizpildiet ienākumu korekciju šādi:

Cilnē "Preces" norādiet pareizo daudzumu:

Noformējam dokumentu un reģistrējam laboto rēķinu:

Ierakstu pirkuma grāmatiņā veicam tajā pašā taksācijas periodā (pie pircēja)

Dodieties uz sadaļas "Operācijas" vienumu "PVN palīgs":

Norādiet periodu "1 ceturksnis" un pēc tam atveriet pirkumu grāmatas ierakstu veidošanu:

Noklikšķiniet uz pogas "Aizpildīt dokumentu":

Cilne "Iegūtās vērtības" tiks automātiski aizpildīta ar mūsu kvīti no rēķina saņemšanas datuma 10.01.2016 (labošanas datums):

Mēs iievietojam dokumentu un pēc tam veidojam 1. ceturkšņa pirkumu grāmatiņu:

Primarais rēķins ir anulēts, ir iesniegts jauns (labots) rēķins.

Kļūda konstatēta citā taksācijas periodā (pircējam)

Pārdevējs savu kļūdu atklāja 1.aprīlī, izrakstot mums (pircējam) labotu rēķinu Nr.1 (labojums 1) 01/01/2016 (labojums 01/04/2016).Izlaboto rēķinu ievadām pēc tās pašas shēmas (kā iepriekš), tikai ar datumu 04/01/2016:

Šajā gadījumā primārais rēķins tiek anulēts, izmantojot pirkuma grāmatiņas papildu lapu par 1. ceturksni:

Un labotais rēķins tiek ievadīts iepirkumu grāmatiņā par 2.ceturksni caur ierakstiem iepirkumu grāmatiņā.

Lai to izdarītu, atveriet 2. ceturkšņa "PVN palīgu":

Un atveriet operaciju "Pirkšanas grāmatas ierakstu veidošana":

Atvērtajā veidlapā noklikšķiniet uz pogas "Aizpildīt dokumentu":

Cilne "Iegūtās vērtības" tika automātiski aizpildīta ar izlaboto rēķinu, kas datēts ar 04/01/2016.:

Mēs iievietojam dokumentu un pēc tam veidojam 2. ceturkšņa pirkumu grāmatiņu:

Izlaboto rēķinu ieraksta 2.ceturkšņa pirkumu grāmatiņā.

Izmaiņas Krievijas Federācijas Nodokļu kodeksa 21. nodaļā "Pievienotās vērtības nodoklis" stājās spēkā 2009. gada 1. janvārī, bet tikai 2009. gada maija beigās saskaņā ar pieš ķirtajām pilnvarām Krievijas grāmatiņu un pārdošanas grāmatiņu - uzturēšanas noteikumos, aprēķinot PVN. Vairākās pozīcijās jauninājumi izrādījās ļoti nozīmīgi, un to atbalstam bija nepieciešams pilnveidot uzņēmuma 1C grāmatvedības programmu standarta konfigurācijas. Ekonomikas doktors, Krievijas Federācijas valdības pakļautības Finanšu akadēmijas profesors S.A. Haritonovs.

Rēķinu izrakstīšanas procedūra

2008. gada 26. novembra federālais likums Nr. 224-FZ ieviesa būtiskas izmaiņas Krievijas Federācijas Nodokļu kodeksa 21. nodaļā "Pievienotās vērtības nodoklis". Jo īpaši organizācijām tagad ir iespēja atskaitīt nodokli par avansa maksājumu, kas pārdevējam samaksāts saistībā ar gaidāmo preču piegādi (darbu veikšanu, pakalpojumu sniegšanu), īpašuma tiesību nodošanu, kuru pārdošana ir apliekama ar PVN. Lai to izdarītu, ar pārdevēju noslēgtā līguma noteikumos ir jāparedz sākotnējā maksājuma forma, un pārdevējs saņēma "īpaša" parauga rēķinu, kas satur Nodokļu kodeksa 169. panta 5. 1. punktā paredzētos rādītājus. Krievijas Federācija.

Kopš 2009. gada 1. janvāra stājās spēkā grozījumi Krievijas Federācijas Nodokļu kodeksa 21. nodaļā (2008. gada 26. novembra Federālā likuma Nr. 224-FZ 9. panta 1. punkts), jaunā kārtī ba attiecas uz priekšapmaksas summām. sākot no šī datuma. Tomēr jauninājumu piemērošana praksē radīja vairākus jautājumus, uz kuriem atbildes nebija atrodamas Krievijas Federācijas Nodokļu kodeksā un noteikumos, kas bija spēkā jauninājumu spēkā stāšanās laikā un kas apstiprināti ar Latvijas Republikas valdības dekrētu Krievijas Federācijas 2000.gada 2.decembra Nr.914. Proti, viena no problēmām, ar ko daži pārdevēji saskārušies saistībā ar pienākumu izrakstīt pircējam priekšapmaksas rēķinu, ir saistīta ar preces nosaukuma norādīšanu. Kā atspoguļot nosaukumu, ja līgumā ir liels piegādājamo preču saraksts un nav iespējams noteikt, kuras preces saņem priekšapmaksu? Vēl viena problēma bija saistīta ar avansa rēķina izrakstīšanas laiku. Vai tas vienmēr ir jāizsniedz piecu kalendāro dienu laikā pēc avansa maksājuma saņemšanas? Vai tas ir jāizstāda, ja šajā laika posmā (piecu dienu laikā) notika preču sūtījums (darba rezultātu nodošana, pakalpojumu sniegšana), īpašuma tiesību nodošana?

2009. gada janvārī-maijā finanšu departaments izdeva paskaidrojošas vēstules par atsevišķiem inovāciju praktiskās pielietošanas aspektiem.

Preču nosaukums avansa rēķinā

Jauninājumi paredz ka ākums izrakstīt pircējam rēķinu ar rādītājiem. saskaņā ar Krievijas Federācijas Nodokļu kodeksa 169. panta 5.1. Viens no rādītājiem ir piegādātās preces nosaukums (darbu, pakalpojumu apraksts), nodotās īpašuma tiesības. Tajā pašā laikā Krievijas Federācijas Nodokļu kodeksa 169. pantā nav norādīts, kas šajā rādītājā jānorāda, ja līgumā ir liels piegādājamo preču saraksts un nav iespējams noteikt, kuras preces saņem priekšapmaksu? Krievijas Finanšu ministrija 06.03.2009. vestulē Nr. 03-07-15 / 39 paskaidroja, ka gadījumā, ja līgumā piegādātajām precēm ir dots vispārināts nosaukums un paredzēta to nosūtīšana saskaņā ar pieteikumu (specifikāciju), tad organizācijai ir tiesības iepriekš norādīt vispārināto nosaukumu preču vai to grupu rēķinos (piemēram, naftas produkti, konditorejas izstrādājumi, kancelejas preces utt.). Taču tas ir iespējams, ja specifikācija tiek izsniegta pēc preču apmaksas. Citos gadījumos jums jāvadās pēc Krievijas Federācijas Nodokļu kodeksa 169. panta 5.1. punkta 4. apakšpunkta, t.i., iepriekš rēķinos jānorāda preču nosaukums (darba, pakalpojumu apraksts), īpašuma tiesības saskaņā ar līgumu. noslēgts starp pārdevēju un pircēju.

Programmā "1C: Grāmatvedība 8" tiek atbalstītas abas preču nosaukuma parādīšanas iespējas. Paskatisimies, kā.

1. iespeja. Līgums paredz preču specifikācijas definēšanu pēc to avansa samaksas. Avansa rēķinā pietiek uzrādīt vispārinātu preču (preču grupas) nosaukumu.

Šajā gadījumā pārdevējam ir jāaizpilda rekvizīti līguma veidā ar darījumu partneri (skat. 1. att.).

Risi. 1

Saņemot priekšapmaksu no pircēja, pārdevējam nevajadzētu aizpildīt rekvizītus Regins par apmaksu atbilstošs maksājuma dokuments (2. att.), pat ja šāds konts ir pieejams infobāzē.

Risi. 2

Avansa rēķina 1. ailes vērtība šajā gadījumā pēc noklusējuma būs preces vispārinātais nosaukums no līguma ar darījuma partneri (3. att.).

Risi. 3

2. iespeja. Līgums paredz vienreizēju preču piegadi. Avansa maksājums tiek veikts saskaņā ar apstiprināto specifikāciju. Rēķinā par avansa maksājumu tiek parādīts visu preču nosaukums.

Šajā gadījumā pārdevējs, izmantojot dokumentu Pircēja rēķins jāizsniedz rēķins, kura priekšmets ir saskaņotā specifikācija.

Saņemot avansa maksājumu, pārdevējam jānorāda rekvizīti Regins par apmaksu atbilstošs maksājuma documents ( Ienākošais maksājuma uzdevums(4. att.), Maksājuma uzdevums naudas līdzekļu saņemšanai, Ienākošais kases orderis) norādiet saiti uz dokumentu Rēķins apmaksai pircējam.

Risi. 4

Avansa rēķina 1. ailes vērtība šajā gadījumā pēc noklusējuma būs nomenklatūra atbilstoši rēķina datiem apmaksai pircējam.

Ja nepieciešams, maksājuma rēķina rekvizītus var norādīt manuāli tieši apstrādes veidlapā .

Praksē var rasties situācijas, kad viena vai otra iemesla dēļ preču specifikācija, kas jānorāda avansa rēķinā, nesakrīt ar to, kas norādīta rēķinā par samaksu pircējam. Šādām situācijām ir režīms saraksta (specifikācijas) manuālai aizpildīšanai tieši rēķina veidā (priekšapmaksai), kas izveidots apstrādes rezultātā. Avansa rēķinu reģistrācija(5. att.).

Risi. 5

Arī Krievijas Finanšu ministrijas 2009.gada 6.marta vēstulē Nr.03-07-15/39 ādām likmēm (10 and 18 percenti). Tiek piedāvātas divas iespējas:

- atlasīt preces ar dažādām likmēm atsevišķās pozīcijās;

- norādīt vispārināto preces nosaukumu, bet piemērot nodokļa likmi 18/118.

Programmā "1C: Grāmatvedība 8" pirmā opcija tiek realizēta, norādot nodokļa likmi katrai apmaksas rēķina pozīcijai un dekodējot saņemto maksājumu saraksta veidā (6. att.).

Risi. 6

Ja preces, kas apliktas ar dažādām likmēm, tiek apmaksātas avansā un to specifikācija nav iepriekš zināma, aizpildot lauku Vispārināts preču nosaukums avansa rēķinam līguma ar darījuma partneri formātā jānorāda saite uz direktorija elementu Nomenklatura ar nodokļa likmi 18%.

Rēķinu izrakstīšanas termiņš

Saskaņā ar vispārējo noteikumu, kas noteikts Krievijas Federācijas Nodokļu kodeksa 168. panta 3. punktā, pārdevējam piecu kalendāro dienu laikā pēc tā saņemšanas ir jāizsniedz pircējam rēķins par priekšapmaksas summu (pilnu vai daļēju).

Tajā pašā laikā, saskaņā ar Krievijas Finanšu ministrijas paskaidrojumiem, kas sniegti 2009. gada 6. marta vēstulē Nr. 03-07-15 / 39, to var izlaist, ja preču nosūtīšana (darbu veikšana, nodrošinājums) Pakalpojumu, īpašuma tiesību nodšana) Pret Saņemto PRIEKPMAKSUR TIIEK Veikta Noteikto Piecu Dienu Laikā.

Nepārtrauktām ilgtermiņa preču piegādēm (pakalpojumu sniegšanai) vienam un tam pašam pircējam (elektrības, naftas, gāzes piegāde, sakaru pakalpojumu sniegšana u.c.) ir paredzēts arī izņēmums no vispārējā noteikuma: rēķini par daļēju apmaksu. pret šādām piegādēm izsniedz pircējiem ne retāk kā reizi mēnesī, ne vēlāk kā 5. datumā nākamajā mēnesī pēc derīguma termiņa beigām.

Šajā gadījumā priekšapmaksas summa tiek noteikta kā starpība starp attiecīgajā mēnesī saņemto maksājumu un šī mēneša laikā nosūtīto preču (sniegto pakalpojumu) izmaksām.

Pēc vairāku ekspertu domām, Krievijas Finanšu ministrijas nostāja par avansa rēķinu izrakstīšanas laiku ir apstrīdama. Līdzšinējā tiesu prakse izriet no tā, ka maksājumus nevar atzīt par avansiem, ja samaksa un preču nosūtīšana notika vienā taksācijas periodā. Tā kā PVN taksācijas periods tiek uzskatīts par ceturksni (Krievijas Federācijas Nodokļu kodeksa 163. pants), pārdevējam nevajadzētu izrakstīt rēķinus par avansiem, kas saņemti ceturksnī, kurā preces t ika nosūtītas (veiktais darbs, sniegtie pakalpojumi). .

1C:Accounting 8 atbalsta avansa rēķinu izrakstīšanas mainīgumu. Izdošanas kārtību var noteikt gan organizācijai kopumā, gan konkrētam līgumam ar darījumu partneri.

Organizācijai kopumā avansa rēķinu reģistrēšanas kārtība ir noteikta tāda paša nosaukuma rekvizītā informācijas reģistra ieraksta veidlapas PVN cilnē. Organizāciju grāmatvedības politikas.

Varat install vienu no šīm opcijam:

- Reģistrējiet rēķinus avansiem vienmēr pēc avansa saņemšanas.

- Nereģistrējiet rēķinus par avansa ieskaitu piecu kalendāro dienu laikā.

- Nereģistrējiet rēķinus par avansiem, kas ieskaitīti pirms mēneša beigām.

- Nereģistrējiet rēķinus par avansiem, kas ieskaitīti pirms taksācijas perioda beigām (Krievijas Federācijas Augstākās šķīrējtiesas Prezidija 2009. gada 10. marta lēmums Nr. 10022/08).

- Nereģistrējiet avansu rēķinus (Krievijas Federācijas Nodokļu kodeksa 13. klauzula, 167. pants).

Ja vien līguma ar darījuma partneri rekvizītos nav noteikts citādi, izvēloties opciju Reģistrējiet rēķinus avansiem vienmēr pēc avansa saņemšanas izmantojot apstrādi Iepriekšēja rēķinu reģistrācija par katru saņemto summu tiks ģenerēti rēķini. Izņēmums ir priekšapmaksas summas, kas tiek ieskaitītas to saņemšanas dienā. Par šādām saņemtajām summām avansa maksājuma rēķini netiek veidoti apstrādājot.

Ja organizācija vēlas ievērot Krievijas Finanšu ministrijas skaidrojumus, tad grāmatvedības politikas parametros jānorāda iespēja Nereģistrējiet rēķinus par avansa ieskaitīšanu piecu kalendāro dienu laikā.

Arī trešais variants atbilst Krievijas Finanšu ministrijas skaidrojumiem, taču ir orientēts uz organizācijām, kas veic nepārtrauktas ilgtermiņa preču piegādes (pakalpojumu sniegšanas) vienam un tam pašam pircē jam.

Ceturtā iespēja ir paredzēta organizācijām, kuras ir gatavas pretoties iespējamām nodokļu iestāžu pretenzijām par avansa rēķinu izrakstīšanas laiku.

Pēdējā iespēja ir paredzēta organizācijām, uz kuru darbību attiecas Krievijas Federācijas Nodokļu kodeksa 167. panta 13. punkts, t.i., tām, kas nodarbojas ar preču (darbu, pakalpojumu) ražo šanu (saskaņā ar valdības noteikto sarakstu). Krievijas Federācija), kuru ražošanas cikla ilgums pārsniedz sešus mēnešus (saraksts apstiprināts ar Krievijas Federācijas valdības 2006. gada 28. jūlija dekrētu Nr. 468).

Saņemot avansa maksājumu par norādītajām precēm (darbiem, pakalpojumiem), šīs organizācijas ir tiesīgas noteikt brīdi, kad nodokļa bāze rodas kā šo preču nosūtīšanas (nodošanas) diena (darbu veik) šana, pakalpojumu sniegšana). ).

Tajā pašā laikā apgrūtinājums ir atsevišķa darījumu uzskaite un nodokļu summas par iegādātajām precēm (darbiem, pakalpojumiem), ieskaitot pamatlīdzekļus un nemateriālos aktīvus, īpašuma tiesības, kas tiek izmantotas preču ražošanas operaciju veikšanai (darbi). , pakalpojumi) ilga ražošanas cikla, no citām darbībām.

Pēc noklusējuma visiem no pircējiem saņemtajiem avansa maksājumiem tiek piemērota grāmatvedības politikas iestatījumos noteiktā kārtība.

Ja līgumā ar konkrētu pircēju ir ar darbības raksturu saistītas pazīmes, kas ietekmē avansa maksājumu rēķinu izrakstīšanas kārtību, tad šim līgumam ir iespējams noteikt individuā lu avansa maksājumu rēķinu ģenerēšanas kārtību.

Lai to izdarītu, līguma veidā ar darījumu partneri noņemiet atzīmi no izvēles rūtiņas Reģistrējiet rēķinus saskaņā ar grāmatvedības politikām un izvēlieties kārtību, kādā tiek reģistrēti rēķini par avansiem saskaņā ar līgumu (7. att.).

Risi. 7

Organizācijas nosaukums rēķinā

Ar Krievijas Federācijas valdības 26.05.2009. Decretu Nr. 451 tika apstiprināti grozījumi Lielākā daļa izmaiņu, kas ieviestas līdz "jauno" noteikumu spēkā stāšanās brīdim (2009. gada 9. jūnijā), jau tika atbalstītas 1C:Enterprise programmatūras sistēmā, taču viens jaunums izrādījas negaidīts. Tas attiecas uz rēķina 2. rindas aizpildīšanas procedūru. Saskana ar atjauninātajiem noteikumiem 2. rindā jānorāda "... pārdevēja pilns un saīsināts nosaukums saskaņā ar dibināšanas dokumentiem. Sastādot rēķinu, ko veic Krievijas Federācijas Nodokļu kodeksa 161. panta 2. un 3. punktā norādītie nodokļu aģent i, šajā rindā norāda pilns vai saīsināts pārdevēja nosaukums (norādīts līgumā ar nodokļu aģentu ), par kuru nodokļu aģents pilda nodokļu maksāšanas pienākumu". Vēsture klusē, apzināti vai nē, pirmajā teikumā ir norādīta savienība "un", bet otrajā - savienība "vai", bet šāds secinājums izriet no burtiskā lasījuma. Ja organizācija sastāda rēķinu kā nodokļu maksātājs, TAD 2. AIILē jānorāda divi vārdi: Pilns un saīsināts, un, ja kā nodkļu aaents, tad pietiek ar vienu izvarli: p. ILNS VAI saīsināts. Ņemot vērā, ka nodokļu iestādes pieķeras jebkurai iespējai neatskaitīt nodokli, ja rēķins nav noformēts saskaņā ar "noteikumiem", uzņēmuma 1C speciālisti ātri ieviesa atbalstu jaunajai pras ībai aizpildīt 2. aili. , atsauces grāmata tika pārveidota Organizations, kurā tagad ir atsevišķi lauki saīsinātajiem un pilnajiem vārdiem, un tie ir attiecīgi nosaukti Saīsināts nosaukums (saskaņā ar dibināšanas dokumentiem) Un Pilns vārds (saskaņā ar dibināšanas dokumentiem).

Rēķinā, kas izrakstīti līdz 2009 gada 9 jūnija - pilns un saīsināts nosaukums formātā .

Šajā gadījumā reglamentēto atskaišu drukāšanai tiek izmantots pilns nosaukums, un primāro dokumentu un atskaišu drukāto formu izvadīšanai var izvēlēties saīsinātu vai pilnu nosaukumu (8. att.).

Risi. 8

Jāpiebilst, ka stāsts ar arodbiedrībām "un" un "vai" tika turpināts. Gandrīz no brīža, kad atjauninātie noteikumi stājās spēkā, Krievijas Finanšu ministrija "saprata", ka tekstā ir "drukas kļūda", taču uzdeva Krievijas Federālajam nodokļu dienestam to "izskaidrot" nodokļu ma ksatājiem. Vairāk nekā mēnesi abas nodaļas saskaņoja tekstu, un, visbeidzot, 2009. gada 14. jūlijā Krievijas Federālais nodokļu dienests izdeva vēstuli Nr. ШС-22-3 / 564@, kuras nosaukums bija "Par kārtību, kādā aizpildot rēķina 2. rindu." Lielākā daļa rakstīšanas ir "dziesmu vārdi". Priekšpēdējā rindkopā ir ietverts tas, par ko vēstule izdota. Ta teikts "... ja, aizpildot rēķina 2.rindu, PVN maksātājs - pārdevējs ir norādījis tikai pilnu vai tikai saīsināto nosaukumu, kas atbilst dibināšanas dokumentiem, tad šis rēķins nevar būt par pama tu atteikumam pieņemt nodokļa summu pārdevējs iesniedzis atskaitīšanai". Noteikumu tekstā 1C speciālisti nolēma uz šiem precizējumiem neatbildēt, jo vēstule nav normatīvs dokuments. Tādējādi organizācijas nosaukuma veids, kas norādīts atribūtā Drukātajām veidlapām ( saīsināts nosaukums wai Pilnais vārds) tiek izmantots visu veidu primāro dokumentu drukāšanai, izņemot rēķinu.

Avansa reķinu sagatavošana

Rēķinu izsniegšana priekšapmaksai tiek veikta, izmantojot dokumentu Izrakstīts rēķins. To var izveidot manuāli, pamatojoties uz maksājuma dokumentu, ar kuru infobāzē tiek reģistrēts no pircēja saņemtais avansa maksājums, taču šo metodi vajadzētu izmantot tikai izņēmuma gadījumos. Programmas izstrādātāji iesaka šim nolūkam izmantot apstrādi. Avansa rēķinu reģistrācija.

Datu apstrādi var veikt gan par vienu dienu, gan uz periodu, atkarībā no perioda, kurā pircējam jāizsniedz rēķins. Arstēšana Avansa rēķinu reģistrācijaļauj izveidot dokumentus Izrakstīts rēķins par avansu automātiski, ņemot vērā grāmatvedības politikas uzstādījumos un līgumā ar darījuma partneri noteikto reģistrācijas kārtību. Piemēram, ja grāmatvedības politikā vai līgumā ir noteikts, ka rēķini netiek ģenerēti, ja avansu kādu laiku ieskaita, tad apstrādājot dokumentus Izrakstīts rēķins tiek veidoti tikai tiem avansiem, kuriem nav bijis ieskaits un noteiktais periods ir pagājis no avansa saņemšanas dienas (9.att.).

Risi. 9

Ja avansa rēķina izrakstīšanas datums pārsniedz datumu, kad rēķins ir jāizsniedz, tad rinda ar datiem par šo avansu tiek iezīmēta sarkanā krāsā. Lai novērstu pieļauto pārkāpumu, manuāli jāmaina rēķina izrakstīšanas (reģistrācijas) datums.

Līguma saistību apmaksa un izpilde var notikt vienas dienas laikā. Šādā gadījumā apstrāde neveido avansa rēķinu neatkarīgi no noteiktās avansa rēķinu reģistrēšanas kārtības.

Iegrāmatojot dokumentu par nodokļa summu, tiek ģenerēts uzskaites ieraksts par konta debetu 76.AB PVC un konta credits 68.02 Pievienotās vērtības nodoklis. Nosutīšanas datums atbilst dokumenta datumam. Šajā sakarā vēršam uzmanību uz noteikuma "5 kalendārās dienas" piemērošanas īpatnībām. Atgādinām, ka tas attiecas tikai uz rēķina izrakstīšanas (nodošanas) datumu pircējam (nejaukt ar rēķina sagatavošanas (izsniegšanas) datumu, kas norādīts 1.ailē). "1C: Grāmatvedība 8", reģistrējot taksācijas periodā saņemtos avansa rēķinus, rēķina sagatavošanas datums (dokumenta datums Izrakstīts rēķins) pēc noklusējuma saskaņā ar Krievijas Finanšu ministrijas ieteikumiem tiek uzskatīts, ka tas iekrīt tā perioda pēdējā dienā, kurā pircējam ir jāizsniedz rēķins.

Tajā pašā laikā, ja avansa maksājums saņemts taksācijas perioda pēdējās dienās, tad noteikums "5 kalendārās dienas" tiek ignorēts, un rēķini ar datumu, kas iekrīt perioda pēdējā dienā, tiek auto matiski izrakstīti par avansu. saņemtie maksājumi.

Tas saistīts ar to, ka, aprēķinot nodokli, tā saņemšanas periodā ir jāņem vērā PVN avansa summa.

Nobeigumā atzīmējam, ka, lai uzturētu rēķinus saskaņā ar jaunajiem konfigurācija "Uzņēmums Grāmatvedība" izlaidumam 1.6.16.

"1C: Grāmatvedība", ko izstrādājis Krievijas uzņēmums,- mūsu valstī populārākā programma grāmatvedības, vadības un nodokļu uzskaites automatizēšanai. Šobrīd viena no jaunākajām versijām tirgū ir 1C: Accounting 8.3. Programmai ir diezgan vienkāršs intuitīvs interfeiss, taču grāmatvežiem, pārejot uz jaunu versiju, bieži rodas jautājums: kā sastādīt rēķinu 1 sekundēs, kas ir vissvarīgākais documents, ko nod okļu iestādes pieprasa vienu no pirmajiem, pārbaudot PVN?

Veikt pārdošanu ātri un bez kļūdām? Viegli!

1C: Rēķinu uzskaite mēs veidojam, pamatojoties uz dokumentu “Preču un pakalpojumu pārdošana”, tur tiek ievadīti visi dati, kas pēc tam nonāk rēķinos. To var izdarīt divos veidos:

- Sākt jaunu (sadaļa "Pirkšana un pārdošana", hipersaite "Preču un pakalpojumu pārdošana");

- Izveidojiet no esoša konta.

Ejam otro celu. Atrodam sadaļu "Pirkšana un pārdošana", hipersaiti "Rēķini apmaksai pircējiem". Žurnālā mēs redzam darījumu partneriem izrakstīto rēķinu sarakstu. Atlasiet vajadzīgo rindu un panelī, kas atrodas tieši virs žurnāla, noklikšķiniet uz pogas "Izveidot, pamatojoties uz". Pēc tam piedāvāto dokumentu sarakstā atlasiet "Preču un pakalpojumu pārdošana".

Dokumenta veidlapa aizpildīsies pati, taču jums tā joprojām ir jāpārbauda, ja nepieciešams, rediģējiet. Mēs skatāmies: laukā “Darbības veids” jābūt “Izpārdošana, komisija”, lauks “Numurs” tiks aizpildīts automātiski pēc dokumenta ierakstīšanas, laukā “Datums” pēc noklusējuma ir iestatīts pa šreizējais, bet tas ir rediģējams, organizācija tiek ievadīta automātiski, sadaļā “Noliktava” Mēs iestatām noliktavu, no kuras tiek norakstītas pārdodamās preces. No rēķina apmaksai tiek izņemti arī lauki “Darījuma partneris”, “Līgums”, bet, ja mēs uzsākām jaunu dokumentu ieviešanai, tad tie ir jāatlasa no atbilstošajiem direktorijiem. Protams, pirms tam tie ir pareizi jānogādā.

Laukā “Avansa maksājuma kompensācija” varat izvēlēties vienu no trim iespējām:

- “Nelasīt” (nobīdes ieraksti netiks ģenerēti);

- “Automātiski” (tas ir pēc noklusējuma, 1C: pati grāmatvedība nosaka avansa maksājuma esamību, grāmatojumu nepieciešamību);

- “Saskaņā ar dokumentu” (ieskaitei tieši jānorāda dokuments priekšapmaksai).

Mēs atstājam "Automātiski", kā likums, šī opcija ir visērtākā.

Ja preču saņēmējs un pircējs ir dažādas organizācijas, izvēlieties saņēmēju cilnē "Papildus".

Uz rēķina pamata izveidotā dokumenta tabulas daļa tiek aizpildīta automātiski. Ja veidojam jaunu dokumentu, izvelkam pārdotās preces no kataloga "Nomenklatūra". Grāmatvedības kontus aizpilda paši, tie ir atkarīgi no tā, kā tiek aizpildīta uzziņu grāmata "Konti posteņu uzskaitei".

Ja norādītajā noliktavā preču nav vai ir par maz, dokumentu varēsiet ierakstīt, bet ne grāmatot.

Tagad jūs varat izdrukāt pavadzīmi (ārējais drukājamais tiek parādīts, izmantojot pogu "Drukāt" veidlapas augšpusē), izlikt (poga "Publicēt" tajā pašā vietā) un izveidot rēķinu. Pircējam varam izrakstīt rēķinus uzreiz, vai arī varat sagaidīt, kad rēķins ar pircēja parakstu tiks atgriezts grāmatvedībā. Rēķinus var izveidot:

- Caur sadaļu "Pirkšana un pārdošana", hipersaiti "Izrakstītie rēķini";

- Documents "Preču un pakalpojumu pārdošana", saite "Izrakstīt rēķinu".

Pēc ieviešanas pārbaudiet ģenerēto 1C: Grāmatošanas uzskaite (poga "Dt-Kt"):

Izmantosim otro metodi. Noklikšķinām uz saites, dokuments tiks automātiski ģenerēts ar datiem, kas aizpildīti, pamatojoties uz ieviešanas dokumentu. To var izdrukāt. Veidlapas augšējā panelī nospiežam pogu ar printeri, tiks izveidota ārējā drukas veidlapa un poga “Publicēt un aizvērt” dokumenta pabeigšanai. Izdrukātā rēķina forma programmā pilnībā atbilst Krievijas likumdošanai.

Esi uzmanigs. Anulēt ievadīto rēķinu, ja to nepieņem pircējs, grāmatvedība tikai apgriežot (kārtējais gads) vai koriģējot pārdošanu (operācijas par pagājušajiem periodiem).

Vai mēs nodrošināsim un organizēsim pakalpojumu? Nekadu problēmu!

Rēķina sastādīšana 1C: pakalpojumu pārdošanas uzskaite ir gandrīz tāda pati kā preču pārdošanai. Seit ir arī vairāki iespējamie dizaina veidi:

- Veidlapas "Preču un pakalpojumu pārdošana" sadaļa "Pirkšana un pārdošana". Veidojot jaunu formu, izmantojot pogu rīkjoslā, norādiet realizācijas veidu - servisi. Jaunajā dokumentā mēs iievietojam darījuma partneri, līgumu (ja nepieciešams, noslēdzam attiecīgos direktorijus), maksājuma rēķinus (ja tādi ir), pārbaudām mūsu organizācijas nosaukumu. Laukā "Aprēķini" ir divas saites: grāmatvedības kontu izveidei, PVN uzskaites kārtības izvēlei. Pārbaudām, ja nepieciešams - mainām. Aizpildiet tabulu. Rēķinu izrakstīšana;

- Dokuments "Pakalpojumu sniegšana" (saite ar tādu pašu nosaukumu sadaļā "Pirkšana un pārdošana"). Šī veidlapa apvieno visus darbuzņēmējus, kuriem tiek nodrošināts noteikts pakalpojums no kataloga (lauks "Nomenklatūra"). Klientus ierakstām tabulas daļā, norādot līgumu, vienības cenu. clients - atsevišķa rinda. Rēķini tiek ģenerēti automātiski īpašā cilnē arī darījumu partneriem. Lai tos izdrukātu, nospiediet pogu "Drukāt", tiek izveidota ārējā drukas forma.

Urra! Priekšapmaksa!

Ja mūsu organizācija ir saņēmusi avansu, mums ir jāizsniedz avansa rēķins.

Pats avansa maksājums tiek atspoguļots dokumentā “Kvīts norēķinu kontā”.

Ir divi veidi, kā izveidot šādus rēķinus:

- Manualais rezims. Mēs ieejam avansa maksājuma dokumentā, noklikšķiniet uz pogas "Izveidot, pamatojoties uz". Mēs pārbaudām parādīto rēķina veidlapu un noklikšķiniet uz pogas "Iesniegt". Šī metode ir piemērota, ja avansa maksājums kā maksājuma veids organizācijā tiek praktizēts reti;

- Automatiskais rezims. Sadaļā "Grāmatvedība, nodokļi, atskaites", saite "Rēķini priekšapmaksai". Apstrādes logā "Rēķinu reģistrēšana priekšapmaksai" norādiet periodu, organizāciju, noklikšķiniet uz pogas "Aizpildīt". Saņemam tabulu ar visiem avansa rēķiniem, rindas var papildināt vai atcelt. Pārbaudiet sarakstu un noklikšķiniet uz Palaist. Lai apskatītu ģenerētos dokumentus, dodieties uz saiti zem veidlapas "Atvērt rēķinu sarakstu priekšapmaksai".

Perkot? Mēs izdomājam!

Mēs izsniedzam ienākošo rēķinu no pārdevēja 1C: Grāmatvedība pēc tam, kad no sadaļas "Pirkšana un pārdošana" ievadām dokumentu "Preču un pakalpojumu saņemšana". Visi pirkumi tiek veikti, izmantojot šo veidlapu.

- "Darbības veids" (piemēram, preču un materiālu iegādei - "Iegāde, komisija");

- "Noliktava" (ja uzskaiti kārto noliktavās, kā noteikts uzstādījumos);

- "Darījuma partneris" (pārdevējs ir jāievada direktorijā);

- "Ligums".

Labāk ir sākt līgumu tieši no dokumenta, ja vispirms pievienojat to direktorijai, varat kļūdīties ar parametru “Līguma veids”, tad dokuments to neatradīs.

Lauks "Organizācija" tiek aizpildīts pats par sevi. Lauku "Avanss", tāpat kā ieviešanā, visvieglāk ir atstāt ar parametru "Automātiski".

Iegādātās preces un materiālus var pievienot, izmantojot pogas "Pievienot" vai "Atlasīt". Pēdējā izmantošana ir vienkāršāka, jo tiek atvērta veidlapa vienumu atlasei no direktorija. Ekrāna augšdaļā noklikšķiniet uz "Pārsūtīt uz dokumentu", mēs saņemam aizpildītu veidlapu.

Mēs ievadām datumu, pārdevēja rēķina numuru atbilstošajos laukos un neaizstājam numuru, datumu savā veidlapā.

Saņemtā rēķina rekvizītus ievadām zem tabulas daļas, kur ir lauki dokumenta numuram un datumam. Noklikšķiniet uz "Reģistrēt rēķinu", rakstiet programmai. Parādās saite uz rēķinu, atver, paskaties, pārbaudi. Dokuments nodrošina iespēju izdrukāt rēķinu piegādātājam (ja nepieciešams).

Rēķinu avansa maksājumam 1C Enterprise 8.2 var ģenerēt divos veidos. Pirmais ir tas, ka dokuments tiek ģenerēts manuāli, pamatojoties uz maksājuma uzdevumu, par kuru saņēmāt avansu. Otrais ir tas, ka rēķini tiek ģenerēti automātiski, pamatojoties uz visiem saņemtajiem avansiem atlasītajā periodā.

Lasi raksta:

Manuāla rēķinu ģenerēšana tiek izmantota nelielam skaitam darījumu. Ar lielu avansa maksājumu apjomu programmā 1C Enterprise 8.2 ir ērtāk izmantot automatisko metodi. Izmantojot jebkuru no šīm metodēm, rēķins tiek izveidots trīs soļos.

Ja strādājat pie vispārējās nodokļu sistēmas, jums ir jāiekasē PVN par saņemtajiem avansiem (Krievijas Federācijas Nodokļu kodeksa 167. panta 1. punkts). Nodokļa bāze ir saņemtās priekšapmaksas summa. Nodoklis tiek iekasēts pēc aprēķinātajām likmēm - 10/110 vai 20/120. Par katru saņemto avansa maksājumu ir jāizraksta rēķins. Parunāsim par to, kā izrakstīt rēķinu par avansa maksājumu 1C.

Kā manuāli ģenerēt avansa rēķinu

Varat ģenerēt rēķinu avansam 1C Enterprise 8.2, pamatojoties uz saņemto maksājuma dokumentu, veicot 3 darbības.

1. darbiba. Atrodiet ienākošā maksājuma dokumentu 1C Enterprise 8.2

Ja pircējs pārskaitīja avansu uz norēķinu kontu, dodieties uz sadaļu "Bankas izraksti" (1) un atrodiet maksājuma uzdevumu (2), uz kura pamata tiks ģenerēts avansa rēķins 1C.

Ja advance maksā pircējs skaidrā naudā kasē, pēc tam dodieties uz sadaļu "Ienākošie skaidras naudas pasūtījumi" (1), atrodiet vajadzīgo kvīti (2).

2. solis. Izveidojiet avansa rēķinu, pamatojoties uz maksājuma dokumentu

Noklikšķiniet uz maksājuma dokumenta (3), nospiediet peles labo pogu, atvērtajā logā sekojiet saitei "Pamatojoties uz" (4), un pēc tam uz "Rēķins izrakstīts" (5). Dokumenta apskatei un rediģēšanai tiks atvērts logs "Izrakstīts rēķins".

3. darbiba. Avansa rēķins 1C: izveide un rediģēšana

1C uzņēmums 8.2. izveidos rēķinu, pamatojoties uz maksājuma dokumentu, par kuru tika saņemts avansa maksājums. Atvērtajā logā redzēsiet rēķina informāciju. Ja nepieciešams, avansa rēķinu 1C (6) var rediģēt. Piemēram, mainīt PVN likmi, ja tā bija nepareizi norādīta maksājuma dokumentā vai mainīt līgumu. Kad izmaiņas ir veiktas, noklikšķiniet uz "OK" (7). Documents ir izveidots un ievietots. Programma automatiski veiks nepieciešamos ierakstus PVN aprēķināšanai no avansa (Dt 76.AB Kt 68.02), un reģistrēs rēķinu pārdošanas grāmatiņā.

Kā atlasītajam periodam automātiski ģenerēt avansu rēķinus

Kā sastādīt avansa rēķinu 1C? Lai pareizi ģenerētu rēķinus avansa maksājumam automātiskajā režīmā, jums ir:

- veikt visus preču un pakalpojumu pārdošanas dokumentus avansa maksājuma rēķinu sastādīšanas periodā (piemēram, mēnesis, ceturksnis);

- iztērēt visus pircēju naudas kvītis par to pašu periodu;

- veikt citus dokumentus, kas ietekmē savstarpējos norēķinus ar pircējiem (parāda kārtošana u.c.).

1C Enterprise 8.2 automātiskā avansa rēķinu reģistrācija tiek veikta 3 soļos. Parunāsim par to, kā sastādīt avansa rēķinu 1C.

1. darbiba. Dodieties uz apstrādi "Rēķinu reģistrēšana avansa maksājumam"

Solis 2. Logā "Rēķinu reģistrācija priekšapmaksai"

Veiciet šādas darbības secīgi:

- norādiet periodu, par kuru vēlaties ģenerēt avansa rēķinus (2);

- izvēlieties organizāciju, kurai tiek ģenerēti avansa rēķini (3);

- nospiediet pogu "Aizpildīt" (4).

Jūs redzēsit visu ienākošo maksājumu sarakstu, kurus programma 1C Enterprise 8.2 ir identificējusi kā avansa maksājumus. Saraksta laukos var redzēt darījuma partneri, no kura veikta priekšapmaksa, avansa summu, PVN likmi, bāzes dokumentu, maksājuma datumu. Logs izskatīsies šādi:

Mācīšanās veikt pakešu aktu un rēķinu izsniegšanu (1C: Grāmatvedība 8.3, izdevums 3.0)

2016-12-08T12:54:00+00:00Trijotnē (1C: Grāmatvedība 8.3, izdevums 3.0) ir absolūti lieliska iespēja dokumentu paketes iesniegšanai.

Šī iespēja ir piemērota tiem uzņēmumiem, kas no mēneša uz mēnesi piedāvā vienus un tos pašus pakalpojumus (vai pakalpojumu grupas) vieniem un tiem pašiem darījumu partneriem.

Piemēram, iedomājieties, ka mēs esam interneta pakalpojumu sniedzējs.

Mums ir 200 clients:

- No kuriem 150 tiek maksāti katru mēnesi pēc likmes "Ekonomika" 1000 rub

- 50 maksā 3500 rubļus pēc tarifa "Biznesa".

Katra mēneša beigas veidojam 200 dokumentu komplektus(likums par sakaru un rēķinu pakalpojumu sniegšanu).

Šajā nodarbībā es jums pastāstīšu, kā vienkāršot šo procesu līdz neiespējamībai 1C.

Atgādinu, ka šī ir nodarbība un jūs varat droši atkārtot manas darbības savā datubāzē (vēlams kopiju vai apmācību), galvenais, lai datu bāzes versija būtu 1C: Grāmatvedība 8.3, izdev ums 3.0.

Tatad, saksim

Dodieties uz sadaļu "Galvenā" vienumu "Funkcionalitāte":

Dodieties uz cilni "Tirdzniecība" un atzīmējiet (ja tā vēl nav iestatīta) izvēles rūtiņu "Pakešu izdošanas akti un rēķini":

Klientu pievienošana direktorijai

Dodieties uz sadaļas "Katalogi" vienumu "Darījumu partneri":

Grupā "Klienti" izveidojiet divas apakšgrupas: Tarifs "Uzņēmējdarbība" un Tarifs "Ekonomika":

Tarifā "Bizness" mums ir 50 pircēji, izglītojošos nolūkos uzskaitīsim pirmos divus.

Mēs ievadām pirmo darījumu partneri tarifā "Bizness", šeit ir viņa karte:

Dodieties uz klientu līgumiem un izveidojiet tur jaunu līgumu:

Aizpildiet ligumu cenas veids"Vairumtirdznieciba", derigums lidz gada beigām un norēķinu veids.

Jums pašam jāizveido aprēķina veids un jānosauc tas, piemēram, Komunikācija "Bizness". Šis skatījums neko neietekmē, bet vienkārši palīdz mums nodalīt biznesa klientus no ekonomiskajiem klientiem.

Tādā pašā veidā mēs izveidosim otru klientu tarifu grupā "Bizness":

Viņa līgumā noteikti norādiet tāda paša veida cenas un tāda paša veida aprēķinus.

Izrādās, ka visiem "Biznesa" Tarifu grupas darījuma partneriem būs līgums ar vienādu cenas veidu un vienādu norēķinu veidu. Kāpēc tas ir nepieciešams - jūs uzzināsit zemāk.

Un tāpēc mēs piepildām tik daudz pircēju ar biznesa tarifu, cik mums nepieciešams ...

Pārejam uz grupu Tarifs "Ekonomika".

Izveidojam pirmo klientu un tā līgumu:

Seit ir līguma karte:

Vēršu uzmanību, ka norēķinu veids šai darījuma partneru grupai būs atšķirīgs (bet visiem vienāds), piemēram, sauksim to par Komunikāciju "Ekonomika".

Tādā pašā veidā mēs izveidosim otru pircēju pēc ekonomiskās likmes:

Un tādā pašā veidā mēs aizpildīsim tik daudz pircēju, cik mums būs nepieciešams ...

Mes pievienojam pakalpojumus direktorijam

Dodieties uz sadaļu "Atsauces", vienumu "Nomenklatūra":

Grupā "Pakalpojumi" mēs veidojam divus pakalpojumus interneta bizness un interneta ekonomika:

Pakalpojumu cenu noteikšana

Dodieties uz sadaļu "Noliktava", vienumu "Iestatīt preču cenas":

No gada sākuma veidojam jaunu dokumentu "Preču cenu noteikšana". Cenu veids "Vairumtirdzniecība", tabulas sadaļā pievienojam savus pakalpojumus un cenas:

Mēs noformējam dokumentu.

Aktu un reķinu izsniegšana

Sagatavošanās daļa ir beigusies. Tagad mēs varam izrakstīt aktus un rēķinus visiem mūsu klientiem katru mēnesi (vai biežāk) partijas (grupas) režīmā.

To izdarīt irļoti vienkārši.

Dodieties uz sadaļas "Pārdošana" vienumu "Pakalpojumu sniegšana":

Ja Jums Nav Šīs Presses, TAD FUNKCIONALITYTLENAT IESPēJOJOJOJOJOJOJEX RūTIņU "PAKEESU IZRAKSTII Un RPENI" (MPE IZDARījām Šā PIRMAJHYKHYKHYYKY SOL ī).

Sākumā atklāsim visu dokumentu paketi visiem tarifa "Ekonomika" partneriem.

Lai to izdarītu, norādiet aprēķina veidu Saziņa "Ekonomika", nomenklatūru (pakalpojumu) Interneta ekonomika un pēc tam tabulas sadaļā noklikšķiniet uz pogas "Aizpildīt"->"Pēc norēķinu veida":

Šajā gadījumā 1C analizēs visu darījuma partneru līgumus, kuros ir aizpildīts noteiktais norēķinu veids, un aizstās šos darījuma partnerus kopā ar šiem līgumiem tabulas daļā:

Cena tabulas daļā tika aizstāta, jo to norādījām pakalpojuma "Interneta ekonomika" dokumentā "Preču cenu noteikšana".

Ja vēlaties izrakstīt arī rēķinus, dodieties uz cilni "Rēķini" un noklikšķiniet uz pogas "Atzīmēt visu":

Iegrāmatojam dokumentu un redzam, ka ir izveidoti visi grāmatojumi, kas parasti tiek veidoti ar aktu un rēķinu, tikai visiem darījumu partneriem uzreiz:

No tā paša dokumenta mēs varam nekavējoties izdrukāt aktus, rēķinus vai atjauninājumus visiem darījumu partneriem.