Aufbau: 1c grāmatvedība

Konfiguracijas verija: 3.0.54.20

Daten von Publicēšanas: 25.12.2017

Ja organizācija veic darba apģērbu uzskaiti, tad vispirms ir jāpārbauda atbilstošie iestatījumi grāmatvedības politikā.

1) Programmas funkcionalitates maina.

sadaļa Galvenā - Funkcionalitāte - grāmatzīme Akcijas ķeksītis "Kobinezoni un speciālais aprīkojums"

2) Uzstādījums grāmatvedības politika.

Lai nodokļu uzskaitē iestatītu darba apģērba izmaksu apmaksas metodi, cilnē „Nodokļi un atskaites“ ir jānorāda parametri.

Tātad, sadaļa Galvenā - Grāmatvedības politika. Norādiet grāmatvedības politikas derīguma termiņu. Krājumu novērtēšanas metode (obligāta), Izmaksu konts. Atzīmējiet izvēles rūtiņu „Attiecas uz RAS 18 „Uzņēmumu ienākuma nodokļa aprēķinu uzskaite“ un pēc tam sekojiet zemāk esošajai saitei „Nodokļu un pārskatu iestaīšana“

"Nodokļu un atskaišu iestaīšana."

Cilnē „Nodokļu sistēma“ iestatiet vajadzīgo veidlapu. (Izmantojot vienkāršotu sistēmu, dažas grāmatzīmes nebūs pieejamas).

Cilnē "Ienākuma nodoklis" Tiek Iestatīta Darba apģērba izmaksu atmaksas metode (ar Viienreizēju maksājumu var rasties īslaicīgas atšķirības, ja bui mēlēta lineārārārārārārārārārārārārārārash), Mūbas.

Apsveriet piemēru. Organizācija pērk no piegādātāja kombinezonus, proti, vasaras iekrāvēju kostīmus (jaku un bikses) - 6 gab., 6 strādniekiem. Ar priekšapmaksu. Organizācija ir noteikusi normas kombinezonu izsniegšanai: vasaras iekrāvēja uzvalks - 1 gab. uz gadu. Ja rodas problēmas ar programmas iestatīšanu, vienmēr varat apgūt grāmatvedības kursus, kas palīdzēs tikt galā ar grāmatvedības funkcijām.

1 Solis. Piegādātāja Maksājums.

Maksājuma uzdevumu veidojam sadaļā Banka un kase - Maksājuma uzdevumi - Izveidot

Mēs aizpildām dokumentu. Laukā "Status" iestatiet Apmaksāts un sekojiet hipersaitei "Ievadiet debeta dokumentu no tekošā konta".

Dokumente tiek ģenerēts automatiski no iepriekš aizpildīta maksājuma uzdevuma. Pārbaudām pareizību un noņemam atzīmi no izvēles rūtiņas „Apstiprināts ar bankas izrakstu“, jo. Līdzekļi vēl nav norakstīti no norēķinu konta.

Tātad līdzekļu norakstīšanas operācija ir pagājusi, atzīmējam izvēles rūtiņu. Teret. Lai apskatītu sludinājumus kn.Dt / Kt

Skrien un aizver.

2 Feststoffe. Darba apģērbu saņemšanas uzskaite

Mes veicam darbibu. sadaļa Pirkumi - Pirkumi (akti, rēķini) - Kvīts - Izvēlieties "Preces (rēķins).

Mēs aizpildām dokumentu. Pārliecinieties, vai līguma veids ir "Ar piegādātāju". Noklikšķiniet uz pogas Pievienot.

Laukā "Nomenklatūra" atlasiet ienākošos kombinezonus ("Nomenklatūras" uzziņu grāmatā ienākošā kombinezona nosaukums jāievada mapē "Kobinezoni").

Kont 10.10

Izsūtījumi ģenerēti saskaņā ar grāmatas dokumentiem. Dt/Kt

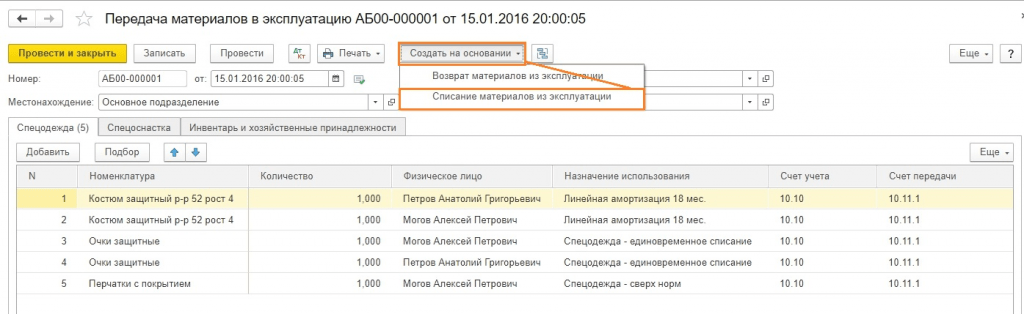

3. solis. Kombinezona nodošana ekspluatācijā

Izvēlne: Noliktava - Kombinezoni un aprīkojums - Materiālu nodošana ekspluatācijā - Poga Izveidot.

Mēs aizpildām dokumentu. kn. Pievieno izlases kombinezonu, indivīds norāda, kam tas izsniegts.

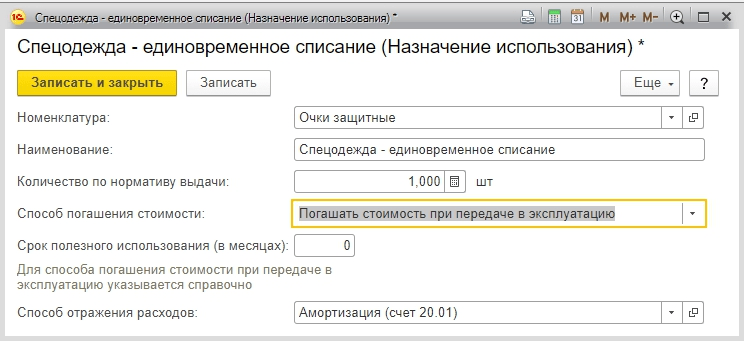

Uzziņu grāmatā "Lietošanas uzdevumi" jānoklikšķina uz pogas Izveidot. Atvērtajā veidlapā norādiet lietošanas mērķa nosaukumu, nomenklatūru, kurai šis lietošanas mērķis ir notikts, darba apģērbu skaitu atbilstoši izdošanas standartam, izmaksu atmaksas veidu, lietošanas periodu. darba apģērbs, izdevumu atspoguļošanas metode, apmaksājot darba apģērba izmaksas.

Piemērs sūtījumiem, kas tika izveidoti grāmata. Dt/Kt

Nosūtot dokumentu, no konta 20.01 "Pamatražošana" debeta tiek norakstīta darba apģērba "Iekrāvēja uzvalks (vasara)" izmaksas, kurām ir noteikts izmaksu atmaksas veids "Atmaksāt izmaksas, nododot ekspluatācijā" pilnā apmērā gan grāmatvedībā, gan nodokļu uzskaitē (ieraksts Nr.7) .

Kombinezona pieejamības pārraudzības nolūkos, grāmatojot dokumentu, ekspluatācijā nodotā kombinezona izmaksas tiek ierakstītas ārpusbilances konta МЦ.02 „Kombinezoni ekspluatācijā“ debetā (ieraksts Nr. 14).

Darba apģērbu uzskaitei ir vismaz divas iespējas, tas ir, kad darba apģērbu lieto organizācijas darbinieki un kad darba apģērbu nodod līgumslēdzējas organizācijas darbiniekiem.

Jebkurā gadījumā kombinezonu nosūtīšana tiek veikta tāpat kā parastais preču un pakalpojumu saņemšanas dokuments. Uzņemšana notiks šādi:

Autoren pavadzīme kein piegadātāja:

Dt 10.10 kt 60.01 - kombinezona pašizmaksas apmērā bez MwSt

Dt 19.03 kt 60.01

Autoren regiert kein piegadātāja:

Dt 68.02 kt 19.03 - par PVN summu

Pēc tam, izsniedzot kombinezonu, darbiniekiem ir jānoformē dokumenti. Nododot darbiniekiem kombinezonu un speciālo aprīkojumu, jāpaļaujas uz Darba ministrijas 1998.gada 18.decembra dekrētu Nr.51, Krievijas Federācijas Finanšu ministrijas 2003.gada 26.decembra rīkojumu Nr.135n, uzņēēaktie iek.jie iek.jie iek.jie iek.jie iek.

Fakten ir tāds, ka darba apģērbam un speciālajam aprīkojumam ir lietderīgās lietošanas laiks, kura laikā darba apģērba izmaksas vienādās daļās (lineāri) jānoraksta izmaksu kontos. Vienreizēja darba apģērba izmaksu norakstīšana ir atļauta, ja STI ir mazāks par gadu.

Jebkurā gadījumā programma sastāda dokumentu:

/Noliktava/ - /Kobinezoni un aprīkojums/- Materiālu nodošana ekspluatācijā, nospiediet pogu izveidot

Atvērtajā dokumentā, izmantojot pogu "Pievienot" vai "Atlasīt", aizpildiet nomenklatūru, personu un lietošanas mērķi, kurā nepieciešams reģistrēt darba apģērba izmaksu norakstīšanas iespēju izdevumos.

Ja pa daļām - izvēlieties lineāro metodi un izrakstiet SPI

Ja pilna maksa par pārskaitījumu mēnesī - izmaksu atmaksas veids, nododot ekspluatācijā

Kombinezona un speciālā aprīkojuma izmaksu norakstīšana nodokļu uzskaites vajadzībām.

Kombinezoni, kā likums, ir mazāki par 100.000 rubļu, un tie tiek klasificēti kā neamortizējams īpašums. Šādu īpašumu var pilnībā norakstīt par izdevumiem nodošanas brīdī, un ar Federālā nodokļu dienesta vēstuli SPI laikā ir atļauts norakstīt kombinezona izmaksas vienādās daļās. Kuru metodi izvēlēties, izlemj pati organizācija un nosaka grāmatvedības politikā.

Unterlagen nodošana ekspluatācijā darba apģērbu veidota elektroinstalācija:

Dt 10.11.1 (vai 2) kt 10.10 - kombinezona pašizmaksas apmērā

Izmaksu norakstīšana tiks atspoguļota mēneša beigas Elektroinstallationen:

Dt 20 kt 10.11.1

Paralēli tam tiek veidots grāmatojums ārpusbilances kontā uz konta debeta MC.02 organizācijas darbiniekam tiek piešķirti kombinezoni.

Pēc dokumenta nosūtīšanas nepieciešams izdrukāt MB-7 izziņu (vai prasība - rēķins norakstot visas darba apģērba izmaksas izdevumiem).

Pēc izdotā kombinezona derīguma termiņa beigām tas iznīcināšana ir atspoguļota dokumentā:

/Noliktava/ - /Kombinezoni un aprīkojums/ - Materiālu norakstīšana no ekspluatācijas, nospiediet pogu izveidot.

.JPG)

Lai aizpildītu tabulas daļu, izmantojiet pogu "Aizpildīt", tad to būs iespējams aizpildīt automātiski, cilnē "Izdevumu norakstīšana" izvēlieties iespēju izmaksu attiecināt uz izdevumiem.

Ja saskaņā ar līgumu jūsu organizācija ir atbildīga par kombinezonu un speciālā aprīkojuma nodrošināšanu līgumslēdzēja darbiniekiem, kas iesaistīti jūsu organizācijas līgumdarbu veikšanā, tad norādīto kombinezonu pārdošana netiek veikta, jo jūsu organizācija paliek uzņēmuma īpašnieks. norādīto īpašumu.

Šajā gadījumā kombinezonu un speciālā aprīkojuma nodošana un atgriešana pēc lietošanas notiek, pamatojoties uz jebkurā formā sastādītu pieņemšanas aktu.

Kombinezona un speciālā aprīkojuma izmaksu norakstīšana notiek parastajā veidā, pamatojoties uz noteiktajiem standartiem.

/ "Gramatvedības enciklopēdija "Profirosta"

21.07.2017

Informācija lapā tiek meklēta pēc vaicājumiem: Grāmatvežu kursi Krasnojarskā, Grāmatvedības kursi Krasnojarskā, Grāmatvežu kursi iesācējiem, Kursi 1C: Grāmatvedība, Tālmācība, Grāmatvežu izglītība, Mācību kursi Alga un personāls, Grāmatvežu kvalifikācijas paaugstināšana, Grāmatvedība iesācējiem

Grāmatvedības pakalpojumi, PVN deklarēšana, Peļņas deklarēšana, Grāmatvedība, Nodokļu atskaites, Grāmatvedības pakalpojumi Krasnojarska, Iekšējais audits, DOS atskaites, Atskaites statistikā, Atskaites pensiju fondam, Grāmatvedības pakalpojumi, Ārpakalpojumi, UTII atskaites, Grāmatvedība, Grāmatvedības atbalsts , Grāmatvedības nodrošināšana pakalpojumi, Palīdzība grāmatvedim , Atskaites caur internetu, Deklarāciju noformēšana, Nepieciešams grāmatvedis, Grāmatvedības politika, Individuālo komersantu un SIA reģistrācija, Individuālo komersantu nodokļi, 3 iedzīvotāju ienākuma nodoklis, Grāmatvedības organiza

Šajā rakstā galvenā uzmanība tiks pievērsta darba apģērbu uzskaitei programmā 1C: Uzņēmuma grāmatvedība 8. Es jums pastāstīšu, kā atspoguļot darba apģērba saņemšanu un kādā kontā to ņemt vērā, kā to nodot ekspluatācijā un kā nomaksāt izmaksas grāmatvedībā un nodokļu uzskaitē, kā arī par to, kā norakstīt kombinezonu no ekspluatācijas.

Lai atspoguļotu darba apģērba saņemšanas darbību, tiek izmantots dokuments „Preču un pakalpojumu saņemšana“, kas atrodas cilnē „Pirkumi“.

Izveidojiet jaunu dokumentu ar darbības veidu "Preces"

Atvērtajā formā norādiet rēķina numuru un datumu, atlasiet noliktavu, darījuma partneri un līgumu (ja nepieciešams, izveidojiet jaunus direktoriju elementus). Pēc tam tabulas sadaļai pievienojam rindas, atlasot esošās pozīcijas no direktorija „Nomenklatūra“ vai veidojot jaunas (veidojot jaunus elementus, vēlams norādīt, ka tie ir iekļauti grupā „Kobinezoni“).

Kombinezonu uzskaite tabulu daļā - 10.10. Tāpat veidlapas apakšā ir jānorāda rēķina numurs un datums, ja tāds ir, un jānospiež poga "Reģistrēties".

Lai programmā reģistrētu darba apģērba nodošanas faktu darbiniekam, ir paredzēts dokuments "Materiālu nodošana ekspluatācijai", kas atrodas cilnē "Noliktava".

Veidojam jaunu dokumentu, laukā "Atrašanās vieta" izvēlamies nodaļu, uz kuru tiek nodots kombinezons, un norādām noliktavu, uz kuru tika izsniegta kvīts. Mūsu piemērā mēs apsveram darba apģērbu uzskaiti, tāpēc dokumenta cilni aizpildīsim ar atbilstošo nosaukumu. Gadījumā, ja jums ir nepieciešams nodot īpašu aprīkojumu vai aprīkojumu, procedūra būs līdzīga, tikai jums būs jāizmanto citas cilnes.

Tabulas daļai pievienojam rindiņu, norādām nomenklatūru, daudzumu un personu, kam kombinezons tiek nodots.

Lai aizpildītu sleju "Lietošanas mērķis", mēs pievienosim jaunu elementu atbilstošajam direktorijam. Šajā direktorijā ir informācija par to, kā tiks atmaksātas darba apģērba izmaksas.

Kombinezoni, kuru lietderīgās lietošanas laiks ir mazāks par 12 mēnešiem, ir iekļauti inventārā. Tajā pašā laikā tā pašizmaksa tiek norakstīta kā izdevumi grāmatvedībā un nodokļu uzskaitē brīdī, kad tas tiek nodots ekspluatācijā.

Gadījumā, ja darba apģērba kalpošanas laiks ir ilgāks par 12 mēnešiem un tā izmaksas ir mazākas par 40 tūkstošiem rubļu, tad to ņem vērā arī kā daļu no inventāra, bet tajā pašā laikā grāmatvedībā izmaksas ir atmaksājās lineāri un nodokļu uzskaitē vienā reizē, nododot ekspluatācijā.

Kombinezoni, kuru vērtība pārsniedz 40 tūkstošus rubļu, tiek uzskaitīti kā pamatlīdzekļi.

Mēs izveidojam jaunu direktorijas elementu "Lietošanas uzdevumi" un norādām patvaļīgu nosaukumu. Mūsu piemērā lietderīgās lietošanas laiks ir 36 mēneši, tāpēc mēs izvēlamies lineāro atmaksas metodi.

Laukā "Izdevumu atspoguļošanas metode" jānorāda, uz kuriem izmaksu kontiem un apakšskaitiem tiks norakstītas darba apģērba izmaksas.

Rezultātā mūsu gadījumā uzziņu grāmatas „Lietošanas uzdevumi“ Elemente izskatās šādi.

Iegrāmatojot dokumentu, tiks ģenerētas sekojošas konta kustības (kombinezona izmaksas tiek pārskaitītas uz kontu 10.11.1, no kura ik mēnesi tiks atmaksāts un tiek izmantots arī ārpusbilances konts MTs.02, uz kura tiks ieskaitīti kombinezoni jāuzskaita līdz ekspluatācijas pārtraukšanai).

Darba apģērba izmaksu atmaksa mūsu gadījumā tiks veikta lineāri 36 mēnešu laikā. Šī operacija notiek mēneša slēgšanas laikā.

Šādā gadījumā kontos tiks ģenerēts šāds grāmatojums (gadījumā, ja izmaksas tiktu atmaksātas pārejas uz ekspluatāciju laikā, līdzīgu grāmatojumu par darba apģērba pilnām izmaksām veidotu dokuments „Materišekcijum veidotu dokuments“

Beidzoties lietošanas termiņam vai citos utilizācijas gadījumos, darba apģērbs tiek norakstīts. 1C: Uzņēmuma grāmatvedība 8 dokuments "Materialu norakstīšana no darbības", kas atrodas cilnē "Noliktava", ir paredzēts, lai reģistrētu šo faktu.

Mēs izveidojam jaunu dokumentu un aizpildām nepieciešamo cilni, mūsu gadījumā tas ir „Kobinezons“. To var izdarīt manuāli vai automātiski, noklikšķinot uz pogas "Aizpildīt".

Tā kā mūsu gadījumā kombinezona izmaksas vēl nav pilnībā atmaksātas, tad ar šo dokumentu tās tiks norakstītas izdevumos. Cilnē "Izdevumu norakstīšana" jānorāda izdevumu konts vai jāpārliecinās, ka izdevumu norakstīšanas veids atbilst lietošanas mērķim.

Iegrāmatojot dokumentu, tiekģenerētas šādas konta kustības.

Gadījumā, ja izmaksas tiktu atmaksātas agrāk, darījumu sastāvs būtu nedaudz atšķirīgs:

Ja izmaksas tika iekļautas izmaksās vienā reizē, pārejot uz ekspluatāciju, tad tiek veidota tikai grāmatošana MC ārpusbilances kontā;

Ja izmaksas tika atmaksātas lineāri, tad darījums tiek ģenerēts arī no konta 10.11.1, bet tikai kvantitatīvā izteiksmē.

Ja jums joprojām ir jautājumi par darba apģērba uzskaiti 1C programmās, varat tos uzdot raksta komentāros.

Un, ja jums ir nepieciešama papildu informācija par darbu programmā 1C: Enterprise Accounting 8, varat saņemt mūsu grāmatu bez maksas vietnēWebseite.

Kāņemt vērā darba apģērbu 1s? Kā izlikt kombinezonu 1s 8.3? Kombinezonu un specialiālā aprīkojuma uzskaite 1C: uzskaite 8.2 8.3 I daļa

Kombinezonu un speciālā aprīkojuma saņemšana un nodošana ekspluatācijā

Šodienas rakstu veltīsim jautājuma izskatīšanai, kas periodiski rodas arī 1C programmas lietotāju vidū. Proti: „Kā norakstīt kombinezonu 1s? Kāņemt vērā kombinezonu 1s 8.3? Kombinezonu uzskaite 1C: uzskaite 8.2 8.3"

Šādā kontā nav nekā pārdabiska un īpaša, tomēr jautājums pastāv un notiek. Kā atspoguļot kombinezonu un speciālā aprīkojuma saņemšanu, kā norakstīt kombinezonus no ekspluatācijas, uz kādu rēķinu ņemt kombinezonu, kā nodot kombinezonu ekspluatācijā, kā nomaksāt kombinezona un speciālā aprīkojuma izmaksas grāmatvedībā un nodokļos grāmatvedība - tie ir jautājumi, uz kuriem atbildes atradīsim arī šodienas nodarbībā .

Darba apģērbu tēma nav jauna, par to ir runāts vairākkārt un internetā par šo tēmu var atrast daudz dažādu rakstu 1C 7.7 vai 1C 8.2. Tomēr laiks plūst un 1C mainās. Šodien mēs strādāsim ar salīdzinoši jaunu 1C saskarni, proti, Taxi saskarni, kas tiek izmantota 1C versijā 8.3.

Tatad saksim.

Nodarbības pirmajā daļā izskatīsim kombinezonu un speciālā aprīkojuma saņemšanu, kā arī kombinezonu un speciālā aprīkojuma nodošanu ekspluatācijā.

ich dala

Pardomam darba apģērbu čeki izmantojam dokumentu "Preču un pakalpojumu saņemšana". Tas atrodas pa šādu ceļu - atrodoties galvenajā lapā, labajā izvēlnē noklikšķiniet uz vienuma „Pirkumi“ un pēc tam atlasiet „Preču un pakalpojumu saņemšana“.

Noformējam jaunu dokumentu ar darbības veidu „Preces“. Gadījumā, kad vienlaikus ar kombinezonu pienākšanu nepieciešams izsniegt pakalpojumus, jāizmanto operācijas veids „Preces, pakalpojumi, komisija“. Tatad, präces.

Aizpildiet jauna dokumenta galveni. Norādiet numuru un datumu, noliktavu, darījuma partneri un līgumu. Ja trūkst nepieciešamo elementu, izveidojiet jaunu. Tad pievienojam tabulas daļas rindas.

Mēs izvēlamies nomenklatūru attiecīgi no mapes ""vai"Īpašais aprīkojums". Ja grupas nav organizētas, tad tas veidojam. Šī darbība nav obligāta, bet vēlama jūsu pašu ērtībām. Piemēram, iepriekš organizējot un norādot šādas grupas, grāmatvedības konti tiks automātiski aizstāti ar iepriekš grupās ievadītajiem.

Ja preces karte nav sakārtota, tad to arī veidojam. Mēs apsvērām, kā strādāt ar nomenklatūras uzziņu grāmatu rakstā ""

Norādiet datus tabulas daļas rindai - cena un daudzums. Darba apģērbu konts 10.10, PVN konts 19.03.

Dokumenta izveides beigās norādām un reģistrējam rēķinu (ja nepieciešams).

Mēs ievietojam un aizveram dokumentu.

Tālāk jums ir nepieciešams pārnest darba apģērbu vai speciālu aprīkojumu uz ražošanu. Šim nolūkam tiek izmantots dokuments "Materialu nodošana ekspluatācijā". Mēs to atrodam, dodoties uz cilnes "Noliktava" saturu. Mēs izveidojam jaunu dokumentu.

Izvēlieties noliktavu un organizāciju un noklikšķiniet uz pogas "Izveidot".

Programma automatiski aizpildīs nepieciešamos galvenes datus, bet mums būs tikai jāievada tās vienības atrašanās vieta, kurā atrodas jūgvārpstas, kurai tiek izsniegts kombinezons.

Nākamais solis ir ievadīt datus tabulas daļā. Pievienojam pārsūtīšanai nepieciešamo nomenklatūru.

Aizpildām daudzumu un fizisko personu.

Nakamajam vienumam "Lietošanas mērķis" būs jāveic papildu darbības. Šie dati tiek izmantoti, lai atspoguļotu veidu, kādā tiek atlīdzinātas darba apģērba vai speciālā aprīkojuma izmaksas. Tas ir obligati jaaizpilda.

Pievienosim lietošanas mērķi, atlasot tabulas sadaļā iebūvēto pogu.

Jāpiebilst, ka kombinezoni, kas amortizē 12 mēnešus. tiek uzskaitīts kā inventārs un norakstīts vienlaikus gan grāmatvedībā, gan nodokļu uzskaitē, nododot ekspluatācijā. Ja lietderīgās lietošanas laiks pārsniedz 12 mēnešus, tad uzskaitē darba apģērbs tiks norakstīts pēc lineārās metodes atkarībā no lietošanas laika. Nodokļu uzskaitē kombinezoni tiek norakstīti kā materiālu izmaksas arī tos nododot ekspluatācijā. Ja kombinezona izmaksas pārsniedz 40 tūkstošus, tad to ņem vērā kā pamatlīdzekli.

Izveidojiet jaunu vai atlasiet esošu lietošanas uzdevumu.

Aizpildām nosaukumu, kurā vēlams norādīt pazīmes, kas atšķir šāda veida lietošanas mērķi; norāda daudzumu atbilstoši izdošanas standartam. Mūsu gadījumā tas ir -1 gab. Tālāk mēs ieviešam lineāru metodi izmaksu segšanai mūsu piemērā. Norādām periodu mēnešos un izdevumu atspoguļošanas metodi (20 vai 25 konts).

Parvelciet un aizveriet dokumentu. Iegrāmatojot, dokuments ģenerēs grāmatojumus kontos 10.10 and 10.11, kā arī kontu debetā materiālo vērtību uzskaitei.

Saskaņā ar likumdošanu uzņēmumiem ir pienākums nodrošināt darbiniekus kaitīga un bīstama darba apstākļos ar individuālajiem aizsardzības līdzekļiem fiziskai aizsardzībai un aizsardzībai pret piesārņo 8.3.

Darba apģērbu uzskaite un nodokļu uzskaite

Termini „darba apģērbs“ nozīmē individuālos aizsardzības līdzekļus, kas papildus pašam apģērbam ietver īpašus apavus un aizsarglīdzekļus.

Normative bāze:

- Finanšu ministrijas 2002.gada 26.decembra rīkojums Nr.135n;

- Krievijas Darba ministrijas 2014. gada 9. decembra rīkojums Nr. 997n;

- Krievijas Veselības un sociālās attīstības ministrijas 2009. gada 1. jūnija rīkojums Nr. 290n;

- Informācija par standarta normām kombinezonu, drošības apavu un citu individuālo aizsardzības līdzekļu bezmaksas izsniegšanai;

- nodokļu kods;

- Darba kodekss (209., 221. Hose);

- Krījas Federācijas Administratīvo pārkāpumu kodekss (5.27.1. panta 4. punkts - naudas sods amatpersonām no 20.000 līdz 30.000, organizācijai no 130.000 līdz 150.000 rubļu par darbinieku nezurievezuson arāšanan).

Kombinezonu izsniegšana noteikta veida uzņēmumos un noteikta veida profesijām ir noteikta likumā. Lietošanas periodu un izsniegto kombinezonu skaitu nosaka nozares standarti vai standarta noteikumi. Kombinezoni darbiniekiem tiek izsniegti bez maksas, paliekot darba devēja īpašumā, to mazgāšanas un tīrīšanas izmaksas sedz uzņēmums. Viens no svarīgiem punktiem: kombinezonam jābūt sertificētam.

Sākotnēji Finanšu ministrijas rīkojums Nr.135n paredzēja darba apģērba uzskaiti apgrozāmo līdzekļu sastāvā. Ņemot verā materiell atvera divus apakškontus:

- Kombinezoni noliktava (1C-Version tas ir 10.10 Konts);

- Kombinezoni ekspluatācijā (1C konta 10.11).

Šobrīd ir atļauts piemērot PBU 6/01 “Pamatlīdzekļu uzskaite” (Krievijas Federācijas Finanšu ministrijas Grāmatvedības metodikas un pārskatu departamenta 2003. gada 12. maija vēstule N 16-00-14/159 ), taču šim kombinezona kalpošanas laikam jābūt ilgākam par vienu gadu un izmaksu kritērijam jāatbilst pamatlīdzekļa definīcijai.

Pakavēsimies pie "tradicionālās" pieejas, kad kombinezoni tiek ņemti vērā 10. kontā. Lai pareizi norakstītu darba apģērba izmaksas par izmaksām, ir pareizi jānosaka tā darbības Perioden. Iespējamie-Varianten:

- Pakalpojuma tarifs ir ne vairāk kā gads - izmaksas BU pilnībā tiek ņemtas vērā izmaksās nodošanas ekspluatācijā brīdī;

- Servisa likme vairāk nekā gadu - BU jāizmanto lineārā izmaksu norakstīšanas metode visā apģērba kalpošanas laikā.

NU kombinezonu izmaksas uzreiz tiek ņemtas vērā izdevumos (254. panta 1. punkts, 3. punkts). Rezultātā ienākuma nodoklī parādās pagaidu atšķirības (PBU 18/02).

Jāatceras, ka, ja vēlas, nodokļu maksātājs nevar norakstīt izmaksas NU uzreiz, bet atspoguļot izdevumus vairākos pārskata periodos. BU ir arī iespējams, ka, nododot ekspluatācijā darba apģērbu, kura kalpošanas laiks ir mazāks par 12 mēnešiem, uzreiz nenoraksta visas izmaksas, bet gan dara to lineāri visā kalpošanas laikā. Izvēlētais pasūtījums ir jāfiksē grāmatvedības politikā.

Ekspluatācijā esošie kombinezoni ar kalpošanas laiku ilgāku par gadu tiek uzskaitīti kontā 10.11, nolietojums katru mēnesi tiek norakstīts izdevumu kontā. Ārpusbilances uzskaite tiek glabāta par visiem izsniegtajiem kombinezoniem līdz brīdim, kad nolietojuma rezultātā (vai cita iemesla dēļ) notiek atsavināšana. 1C izmanto ārpusbilances kontu MC.02 Kombinezoni ekspluatācijā.

Pēc tam, kad visas izmaksas no konta 10.11 ir norakstītas uz BU izmaksām, kombinezoni jānoraksta no bilances nolietojuma dēļ. Darbinieka atlaišanas vai pārcelšanas amatā, kur kombinezons nav nepieciešams, darbiniekam jānodod uzņēmumam viņam izsniegtie aizsardzības līdzekļi.

Darba apģērbu uzskaite un norakstīšana 1C 8.3

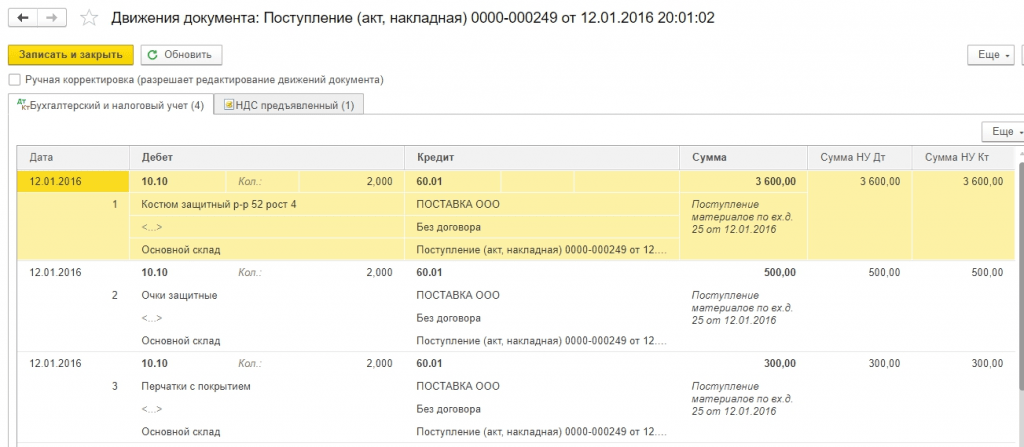

Darba apģērbu nosūtīšana no piegādātājiem ir līdzīga cita veida materiālo vērtību saņemšanai. Galvenā funkcija ir iestatīt pareizo veidu nomenklatūras uzziņu grāmatā - Kombinezoni. Pēc tam kvīts tiks atspoguļota kontā 10.10.

Nododot darba apģērbu ekspluatācijā, izvēlnes ceļš:

Nododot darba apģērbu ekspluatācijā, izvēlnes ceļš:

Noliktava => Kombinezoni un aprīkojums => Materiālu nodošana ekspluatācijā.

Izvēlnes vienumi un Materiālu atgriesana no dienesta mēs analizēsim tālāk (bet mēs šo ekrānuzņēmumu turpmāk nesniegsim).

Lai iegūtu pareizus sūtījumus, ir svarīgi pareizi aizpildīt sadaļu Katram preces veidam tā tiek aizpildīta atkārtoti (tā nav kļūda, tā ir paredzēta).

Pēc tērpiem izvēlēsimies no katalogiem Lineare Wunden atmaksa un - konts 20.01 (23., 25., 26., 44. Variante).

V.l viens veids, k.atmaks.t aizsargbrilles, ir nododot ekspluatācijā.

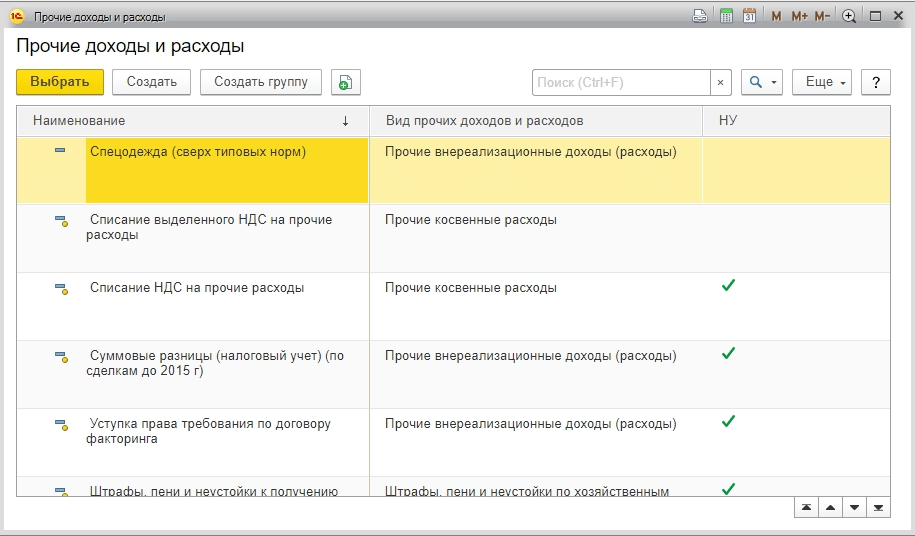

Tā kā izsniedzam cimdu pāri virs normas, tad izmaksas norakstīsim uz kontu 91.02. Tajā pašā laikā mēs tos neņemsim vērā ienākuma nodokļa aprēķinā, kā rezultātā veidojas nemainīga starpība 30 rubļu apmērā. (150 Rubel x 20%).

Sadala pievienot darba apģērba izdevumu veidu, kas pārsniedz normas, norādīt, kāda veida izdevumi ir, un noņemt „daw“, kas jāņem vērā NU.

Norādām izdevumu kontu 91.02.

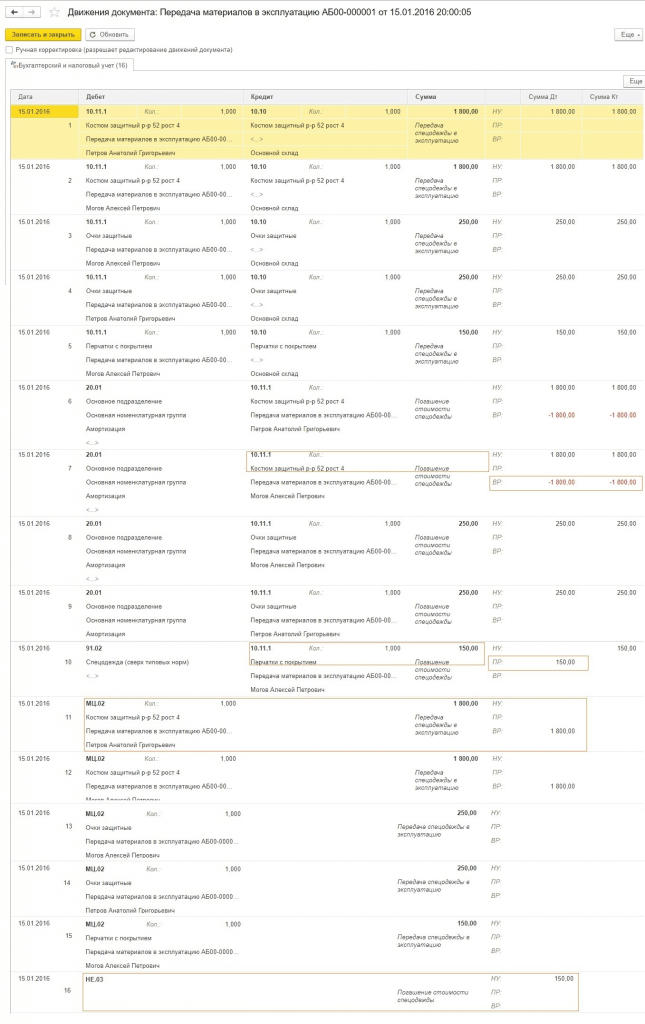

Pēc dokumenta aizpildīšanas mēs to veiksim. No ierakstiem mes redzam:

- Pirmkārt, visas pozīcijas tika debetētas kontā 10.11.1;

- Amatiem, kas tiek norakstīti vienā reizē, BU notikusi norakstīšana uz kontiem 20.01 und 91.02;

- Aizsargtērpu norakstīšana BU nav veikta;

- Nodokļu uzskaitē summas par aizsargtērpu norakstītas un veidojas pagaidu starpības;

- Apģērbam virs normām tika ņemta vērā nemainīga atšķirība. Papildus tika aizpildīti dati par ārpusbilances kontu МЦ.02.

Janvāra apgrozījuma bilance pirms mēneša beigām.

Mēs varam redzēt analīzi ārpusbilances kontā.

Kartē ir redzams, kuram konkrētajam darbiniekam kombinezons nodots ekspluatācijā.

Slgsim mēnesi. IT veidojās 720 rubļu apmērā (3600 rubļi x 20%).

Aizsargtērpu gadījumā izdevumu norakstīšana vēl nav notikusi. 1C Standarta Funkcionalitāte: Grāmatvedība sāk norakstīt lineāro nolietojumu darba apģērbam, sākot ar nākamo mēnesi pēc nodošanas ekspluatācijā, lai gan jāņem vērā, ka metodoloģiski šis brīanādis likumdod. Ja grāmatvedis nav pret ieviesto algoritmu, iesakām to labot grāmatvedības politikā, lai izvairītos no iespējamām domstarpībām ar regulējošajām iestādēm.

Slgsim nākamo mēnesi. Tagad veidlapā ir vienums par darba apģērba izmaksu nomaksu.

IT summa tika norakstīta (200 rubļi x 20% \u003d 40 rubļi).

Ārpusbilances kontā MTs.02 kombinezoni ir jānorāda visu laiku, kamēr tie darbojas. Pēc 18 mēnešiem darba apģērba uzskaites vērtība tiek norakstīta pilnībā.

Nolietojušos un pilnībā nolietotos kombinezonus norakstīsim.

Lai atvieglotu dokumentu aizpildīšanu, iespējams izveidot dokumentu, pamatojoties uz materiālu nodošanu ekspluatācijā Brilles un cimdus varētu norakstīt pēc gada darbības, bet piemēra nolūkos parādīsim visu priekūšmetuana no vistena.

Jūs varat aizpildīt datu tabulu Pārējiem.

Pēc veikšanas mēs redzēsim vadu.

Balance ir atiestata.

Darba apģērbu uzskaite, kad darbinieki tiek atlaisti

Bieži gadās, ka darbinieks aiziet (vai pāriet uz citu nodaļu) un iznomā darba apģērbu pirms nolietojuma termiņa beigām. Pēc tam jums vajadzētu izveidot dokumentu Materiālu atgriesana no dienesta. Tabulas daļa var būt automatiski Aizpildiet pārējo un tad atstāj tikai atlaisto darbinieku vārdus.

Kombinezons tiks atgriezts kontā 10.10, izmaksu norakstīšana izdevumos uz laiku apstāsies. Pēc tam to var nodot citam darbiniekam saskaņā ar iepriekš parādīto algoritmu.

Jāpiebilst, ka jautājums, ko darīt ar darba apģērbu, ja darbinieks aiziet un atlikusī vērtība vēl nav norakstīta, ir visai akūts un tam nav vienota metodiskā risinājuma. Iepriekš minētā situācija parāda vienkāršāko iespēju. Bet dažreiz kombinezonu nevar nodot jaunam darbiniekam:

- higiēnas apsvērumu dēļ;

- Fiziskā nolietojuma dēļ;

- Kombinezoni tika šūti pēc pasūtījuma konkrētam darbiniekam.

Ir arī situācijas, kad pēc darbinieka atlaišanas grāmatveži atklājuši, ka viņš nav nodevis kombinezonu. Atlikusī vērtība netiek norakstīta un karājas bilancē. Ko darīt šādos gadījumos?

Nav vienas atbildes uz jautājumu, kāšādas situācijas ietekmēs nodokļu (PVN, peļņas, iedzīvotāju ienākuma nodokļa un apdrošināšanas prēmiju) aprēķināšanu Ir skaidrs, ka nodokļu administrācijas un Finanšu ministrijas nostāja ir vērsta uz nodokļu sloga palielināšanu uzņēmumam. Tajā pašā laikā tiesu prakse bieži vien runā par labu organizācijām, kuras no viņu viedokļa nesāka iekasēt papildu nodokļus. Apsveriet dažas rīcības iespējas, neuzstājot, ka tikai tās ir vienīgās patiesās. Uzņēmuma galvenajam grāmatvedim ir jāizstrādā sev stratēģija šādā situācijā un jāfiksē grāmatvedības politikā.

Pieņemsim, ka situācija darbinieka atlaišanas brīdī ir šāda:

|

Darbiba |

|||

| 1. Darbinieks nodeva kombinezonu noliktavā, Wette auf nevar atkārtoti izsniegt. Inventarizācijas komisija sastādīja aktu par norakstīšanu sakarā ar nolietojumu. | |||

|

Norakstīto kombinezonu izmaksas ir iekļautas ar saimniecisko darbību nesaistītajos izdevumos |

|||

| 2. Ja 1.piemērā grāmatvedis nolems, ka 91.2 kontā norakstītās izmaksas netiek pieņemtas ienākuma nodokļa aprēķināšanai un papildus jāatgūst PVN, tad būs vairāk ierakstu. Peļņai nemainīgā starpība ir 160 rubļi (800 rubļi x 20%). Attiecībā uz PVN teorētiski ir divas rīcības iespējas - proporcionāli aprēķināt nodokļa summu, kā atsevišķā grāmatvedībā, un atjaunot PVN 144 rubļu apmērā. (800 Rubel x 18 %). Tajā pašā laikā, iespējams, būs jārīkojas, ievērojot nodokļu kodeksa nosacījumu, kas saka, ka PVN jāatjauno proporcion.li pamatlīdzekļu uzskaites vērtībai, un mums ir materiāli. Tāpēc mums pašiem jāizlemj, vai no 324 rubļu summas pilnībā jāatjauno PVN? | |||

|

Pastāvīgā ienākuma nodokļa starpība |

|||

|

PVN atjaunots |

|||

|

PVN norakstīts ar saimniecisko darbību nesaistītām izmaksām |

|||

| 3. Darbinieks nenodeva kombinezonu, viņš vēl nav saņēmis beigu maksājumu pie atlaišanas. Grāmatvede nolēma no algas atvilkt drēbju atlikušo vērtību. | |||

|

Norakstīta darba apģērba atlikusā vērtība |

|||

|

Darba apģērba izmaksas tiek pārskaitītas uz norēķiniem ar darbiniekiem |

|||

|

Darba apģērba izmaksas tiek segtas no algas |

|||

|

Japiebilst, ja 3. Piemer nedaudz pamainiet, un darbinieks jau ir paspējis dabūt aprēķinu, tad piedzīt darba apģērba izmaksas var tikai tiesas ceļā, jo. Tā ir sava veida uzņēmuma īpašuma zādzība. Šeit ir jāsamēro deficīta izmaksas un juridiskās izmaksas. |

|||

| 4. Darbinieks kompensē uzņēmumam darba apģērba atlikušo vērtību un patur to sev. Tas viņam jādara brīvprātīgi, iesniedzot iesniegumu ar lūgumu veikt ieturējumus no algas. | |||

|

Kombinezoni nodoti darbiniekam |

|||

|

Parāds iekļauts algu sarakstā |

|||

| 5. 4. piemērs izraisa asas diskusijas starp uzņēmumiem un nodokļu iestādēm par to, vai PVN būtu jāiekasē no darba apģērba atlikušās vērtības, kad tas tiek nodots darbiniekam. Uzraudzības iestādes saka, ka tas ir nepieciešams, jo. notiek īpašumtiesību nodošana - tā ir pārdošana un rodas PVN. Tiesas sliecas uzskatīt, ka šī situācija ir izmaksu atgūšana, un PVN nerodas. Ja darba apģērbu nodošanu atspoguļojat kā izpārdošanu, tad šādi sludinājumi ir iespējami | |||

| 6. Atspoguļojot darba apģērbu nodošanu kā izpārdošanu, ne viss ir skaidrs ar cenu jautājumu. Līdz šim esam apsvēruši piemērus, kuros īstenošanas nolūkos tika ņemta vērā atlikušā vērtība. Wette ko darīt, ja ir nepieciešams veikt pārdošanu, pamatojoties uz tirgus cenām, un ir nepieciešams veikt kaut kādu uzcenojumu? Uzreiz teiksim, ka, pārdodot darba apģērbu ar papildus samaksu un iekasējot P.V.N. Pieņemsim, ka apģērba izmaksas bez PVN ir 1000 rubļu, tad sludinājumi būs šādi: | |||

|

1 180 (1 000 + 180) |

Ar pamatdarbību nesaistīti ienākumi no darba apģērba pārdošanas |

||

|

Iekļauts darba apģērba atlikušās vērtības izmaksās |

|||

|

Aprēķinot algu, tiek ņemts vērā darbinieka parāds |

|||

Mēs esam izskatījuši ne tuvu pilnu jautājumu sarakstu, kas var rasties grāmatvedim, nododot darba apģērbu darbiniekiem. Piemēram, ir iespējams veikt šādu operāciju kā bezatlīdzības pārskaitījumu. PVN tad tomēr rodas, un darbiniekam, visticamāk, būs jāmaksā iedzīvotāju ienākuma nodoklis no materiālajiem labumiem 35% apmērā.

Redzot jautājumu loku saistībā ar aizsardzības līdzekļu atlikušo vērtību darbiniekus atlaižot, kļūst skaidra pieeja vienmērīgam darba apģērbam, kura kalpošanas mainos laiks ir mazāks par gaduāpīlasīpaż.

Ir skaidrs, ka vienā rakstā nav iespējams parādīt visu 1C lietotāja darbību klāstu ar tik daudzām iespējām, šeit jums ir nepieciešama grāmata vai kvalificēta konsultanta palīdzība. Izprotot izvēles sarežģītību, varam piedāvāt lemt par rīcības plānu šādās situācijās un atrasto algoritmu fiksēt grāmatvedības politikā. Tas ir, iepriekš izveidojot sarakstu ar darījumiem un summām, kuras galu galā būtu jāsaņem, sazinieties ar konsultantiem darbam ar 1C, lai atspoguļotu šo situāciju programmā 1C: Grāmatvedība.

Formas terpu uzskaite

Mazliet par formas tērpu un tā atšķirībām no speciālā. Kombinezoni ir aizsardzības līdzeklis, un, neskatoties uz grāmatvedības jautājumu neskaidrību pēc atlaišanas, daudziem citiem tam ir skaidrs ietvars, ko norāda spēkā esošie tiesību akti. Turklāt ir tāda lieta kā Uniform. Tas kalpo, lai identificētu darbinieku kā personu, kas pieder kādai organizācijai vai struktūrai. Daudzām profesijām formas tērpa nēsāšana ir noteikta likumā. Daudzas organizācijas ievieš formas tērpus darba vietās, lai uzlabotu klientu apkalpošanas kvalitāti un ātrumu, veidotu uzņēmuma tēlu.

Ne vienmēr formas tērpu uzskaites jautājumi ir ietverti nodokļu kodeksā, un ne vienmēr regulējošo iestāžu nostājas ir saskaņotas un viena veida. Ņemiet vērā, ka ir divas iespējas:

- Veidlapa tiek izsniegta darbiniekam darba laikā, kas ir uzņēmuma īpašums;

- Veidlapa kļūst par darbinieka īpašumu un paliek viņa īpašumā pat pēc atlaišanas.

Pirmajā gadījumā izdevumi tiek ņemti vērā kā materiālās izmaksas, otrajā gadījumā šāds pārskaitījums tiek atspoguļots kā darba alga ar iedzīvotāju ienākuma nodokli. Ja veidlapas izsniegšana ir paredzēta likumā, apdrošināšanas maksa attiecīgi nav jāveic, pretējā gadījumā tiek iekasētas apdrošināšanas prēmijas.