Tschau! Igors Zuevičs sazinās, un šodien mēs runāsim par naudu internetā. Nē, nevis par to, kā tās nopelnīt, bet gan par to, kas ir elektroniskā nauda un k. to izmantot.

To nevar uzskatīt par veidu, kā ietaupīt uzkrātos līdzekļus. Maksājumu sistēmas nemaksās jums procentus, un nauda ir pakļauta notiktiem riskiem.

Līdz šim maksājumu sistēmu darbība nav pilnībā regulēta ar likumu. Ja zaudējat naudu, varat iesūdzēt tiesā dibinātāju un atgūt no viņa zaudētās summas.

Bet kompensācija no valsts nederēs, to var izmaksāt tikai banku noguldījumu zaudēšanas gadījumā.

Kadu maksājumu sistēmu izvēlēties?

Lai izmantotu virtuālo naudu, jāizvēlas maksājumu sistēma. Tas nemaz nav gruti.

Elektronisko norēķinu sistēma tiek izvēlēta, pamatojoties uz šādiem kritērijiem:

- Ērts un vienkāršs lietotāja interfeiss;

- Iespēja visu diennakti papildināt maku un izņemt līdzekļus uz Bankas-Karte;

- Zināma pieredze maksājumu sistēmas darbībā interneta tirgū;

- Maksājumu sistēmas popularitāte internetā, vai tā tiek izmantota maksājumiem, kuros plānojat pasūtīt preces;

- Augsta līmeņa aizsardzība pret elektroniskajā makā esošo līdzekļu ordentlichļautu izmantošanu no trešo personu puses.

Popularas maksājumu sistēmas

Populārākās elektronisko maksājumu sistēmas internetā ir:

Internetgeld- ir augsta aizsardzības pakāpe. Ļauj norēķināties par precēm un pakalpojumiem, izmantojot internetu, nodrošinot maksājumu drošību. Cilvēkiem, kas atrodas tālu no interneta, sistēma ir grūti saprotama. Diemžēl sistēmā ir pārtraukumi, un dažreiz jums ir jāpavada laiks, gaidot. Esiet gatavi tam, ka gandrīz katrs debeta darījums tiek papildināts ar komisijas maksu;

Yandex Naudaļaus acumirklī veikt naudas pārskaitījumus, apmaksāt pirkumus. Sistēmai ir zemas komisijas maksas par darījumiem, kas tai dod priekšrocības salīdzinājumā ar konkurentiem. Sistēmas trūkums irļoti dārga līdzekļu izņemšana;

Qiwi, CyberPlat, RBK-Geld retāk sastopams Runet lietotāju vidū. Katrai no sistēmām ir priekšrocības un trūkumi, par kuriem var uzzināt, kļūstot par sistēmas lietotāju. Mēs iesakām uzticēt savu naudu tirgus līderiem.

PayPal lielākā elektronisko norēķinu sistēma, kas pamazām gūst popularitāti RuNet. Tikai pirms mēneša kļuva iespējams izņemt līdzekļus uz atvērto kartes kontu Krievija banka, lai gan maksājumu pieņemšanas funkcija Krievijas lietotājiem ir pieejama jau divus gadus, kopš 2011. gada.

Jūs varat atvērt valūtas vai rubļu elektroniskos makus. Apmaiņa starp virtuālajām skaidras naudas kasēm ir pēc iespējas vienkārša un aizņem ne vairāk kā 5 Minuten.

Kā nekļūdīties, izvēloties elektroniskās naudas sistēmu?

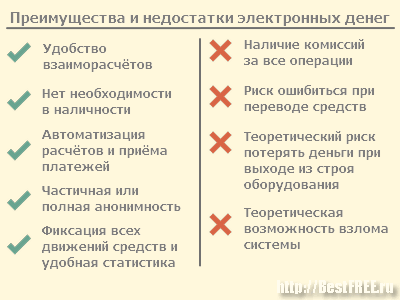

Elektronisko maku trūkumi mūsdienās ir diezgan lieli riski.

Lietojot jūs varat saskarties ar šādiem riskiem electroniciskā nauda:

- Finansialie zaudējumi. Var rasties identifikācijas datu pārsūtīšanas vai SMS paroļu pārtveršanas gadījumā. Zaudējumu var izraisīt arī maksājumu sistēmas bankrotts Nauda;

- Maksājuma neiespējamība noteiktā brīdī;

- Maksājumu sistēmu darbību regulējošo likumdošanas normu trūkums;

- Caurumi elektronisko maku drošības sistēmā paver iespējas progresīviem hakeriem nozagt jūsu naudu;

- Papildus izmaksas, kas saistītas ar komisijas maksu;

- Problemātiska atkopšana, piekļuve elektroniskajam makam tā nozaudēšanas dēļ.

Taču, neskatoties uz trūkumiem, jūs novērtēsiet elektroniskās naudas izmantošanas priekšrocības.

Kā papildināt interneta maku?

Jūs varat iemaksāt naudu sava virtuālajā makā divos galvenajos veidos:

- Skaidra nauda caur maksājumu termināļiem;

- Skaidrā vai bezskaidrā naudā caur banku iestādēm.

Naudas līdzekļu izņemšana no elektroniskā maka

Ja jums ir jāpārvērš elektroniskā nauda reālā naudā, varat izmantot īpašus pakalpojumus. Ar katru maksājumu sistēmu darbojas aptuveni 10 vietnes. Tātad, piemēram, lai izņemtu līdzekļus no WebMoney, varat izmantot wmtocard vai inchange pakalpojumus. Komisijas maksa par naudas pārskaitīšanu uz plastikāta karti var būt no 2 līdz 5 percentiem. Visi aprēķini tiek veikti 5 minūšu laikā.

E-maku priekšrocības

Ļoti bieži var dzirdēt jautājumu: "kāds labums no elektroniskās naudas?". Galvenais ieguvums ir aprēķinu efektivitāte un vienkāršība. Lai gan dažiem pieredzējušiem lietotājiem izdodas nopelnīt naudu, apmainot elektronisko naudu starp dažāda veida makiem un maksājumu sistēmām.

Ļoti bieži var dzirdēt jautājumu: "kāds labums no elektroniskās naudas?". Galvenais ieguvums ir aprēķinu efektivitāte un vienkāršība. Lai gan dažiem pieredzējušiem lietotājiem izdodas nopelnīt naudu, apmainot elektronisko naudu starp dažāda veida makiem un maksājumu sistēmām.

Runetā parādās arī savstarpējās palīdzības biedrības, kuru jēga ir par samaksu nodrošināt aizņemtos līdzekļus citiem sistēmas dalībniekiem.

Elektroniskās maksājumu sistēmas Krievijā nodrošina alternatīvus maksājumu avotus. Daudzi finansisti apgalvo, ka nākotnē elektroniskā nauda aizstās reālu naudu.

Vai tas tā ir, uzzināsim pēc kāda laika, bet pagaidām rūpīgi izvēlamies maksājumu sistēmu un pievienojamies mūsdienīgām maksājumu sistēmām. Veicot maksājumus, pievēršam uzmanību drošībai, paroles neglabājam makos un pasēs.

Kā redzat, ja kopumā zināt, kā darbojas viss, kas saistīts ar elektronisko naudu, tad ar interneta starpniecību tos izmantot savos aprēķinos nebūs grūti. Kā vienmēr, galvenais ir rīkoties pareizi un tev izdosies. Labāk ir rīkoties kopā un to cilvēku uzraudzībā, kuriem jau ir pieredze un rezultāti. Nāciet uz mūsu programmām, tajā pašā laikā un nopelniet vairāk!

Ar Tevi,

- Igors Zuvičs.

Ja nākamās 5 minūtes varat ieguldīt pašizglītībā, sekojiet saitei un izlasiet mūsu nākamo rakstu:

Patika? Klikšķis" Mann Patik"

Atstājiet komentāru par šo rakstu zemāk

Korosteļevs Maksims Anatoļjevics, IZiSP-Lösungsmittel.

Elektroniskās naudas jēdziens saskaņā ar Krievijas tiesību aktiem, to juridiskā būtība un juridiskais Mechanismen pārskaitījumi (pārskaitījumi) kā arī jautājumi par zu

E-komercijas attīstība un augstās izmaksas banku pakalpojumi nemitīgi spiežot tirgotājus meklēt efektīvas norēķinu metodes, kasļautu veiksmīgi apkalpot tā sauktos mikromaksājumus (maksājumus par mazām summām). Šāda metode tika atrasta un tehniski ieviesta elektroniskās naudas veidā. Lai veiktu maksājumus, izmantojot elektronisko naudu, nav nepieciešams katru darījumu veikt caur banku. Apmaiņā pret Personas, kura Velas lietot elektronisko naudu, pārskaitītajiem un bankas Konta ieskaitītajiem naudas līdzekļiem SAI personai tiek izsniegts un izsniegts pārskaitīto naudas līdzekļu ekvivalents - elektroniskais maksāšanas līdzeklis, kas cirkulē noteiktā maksājumu Vide (Kops likumā šādas vides nosaukums nav Punkte, sauksim zu par elektroniskās naudas sistēmas pārskaitījumu). Šīs sistēmas organizācija atgādina bankas pārskaitījumu sistēmu, taču tehniski un juridiski no tās atšķiras. Šīs maksājumu vides ietvaros tās dalībnieks var iegādāties preces un pakalpojumus par emitēto elektronisko naudu, pārskaitīt elektronisko naudu citem dalībniekiem, kā arī veikt citas maksājumu vides noteikumos atīutās. Kamēr norēķini tiek veikti ar elektronisko naudu, to personu nauda, kuras iegādājušās elektronisko naudu, paliek bez kustības. Pēc norēķinu veikšanas maksājumu vides dalībnieks, Piemēram, organizācija, kas pieņem elektronisko naudu par pārdotajām precēm un pakalpojumiem, saņemto elektronisko naudu var izņemt keine maksājumu vides, jo īpaši, pārskaitot zu uz savu bankas Kontu, tādējādi elektroniskās naudas konvertēšana parasta nauda vai in umliegenden noteiktos veidos .

Norēķinu pakalpojumu cenas ietaupījums tiek panākts, pateicoties minimālajai bankas dalībai norēķinos: ievadot līdzekļus sistēmā elektroniskās naudas emisijas nolūkos, līdzekļi tiek ieskaitbasīti un bankas kontzā; izņemot elektronisko naudu no sistēmas, tās tiek "izpirktas", pārvēršot skaidrā vai bezskaidrā naudā. Tā vietā, lai banka apstrādātu katru maksājumu par preču vai pakalpojumu iegādi konkrēts pārdevējs, banka apstrādā tikai vienu darījumu, kad tirgotājs visus saņemtos maksājumus elektroniskā naudā izņem no sistēmas un pārskaita uz savu bankas kontu.

2011. gada 27. jūnija federālais likums Nr. 161-FZ "Par valsts maksājumu sistēmu" (turpmāk - likums Nr. 161-FZ) pirmo reizi Krievijas jurisprudences vēsturē regulēja elektroniskās naudas apriti. Viņš sniedza jēdzienu "elektroniskā nauda" un definēja pamata "spēles noteikumus" elektroniskās naudas emitentiem, kurus viņš sāka saukt par elektroniskās naudas operatoriem, kuri savu darbību iepriekš bija balstījuīgu. dispozitivas normas Ak Civilikums.

Likumā N 161-FZ Elektroniskā NAUDA TIEK SAPRASTA KĀ "NAUDA, KO VIENA PERANA (PERSONA, KAS PIEŠķIRUSI LīDZEKļUS) IEEEPRIEKŠ IR PIEŠķRUSI CITAI PERANAI, ņEMOT Vērā informāciju Par Nuddas Līdzekļu Apjomu, Kas Piešķirts, Neatrtverot Bankas Kontu (atbildīgā persona), pildīt naudas līdzekļu sniedzēja naudas saistības Prät trešajām personām un attiecībā uz Kuram naudas līdzekļu nodrošinātājam ir tiesības pārsūtīt rīkojumus tikai, izmantojot elektroniskos maksāšanas līdzekļus Turklāt tiek izdarīts izņēmums :. „līdzekļi, ko SANEM organizācijas, Kas veic professionalalā darbiba vērtspapīru tirgū, klīringa darbības un (vai) darbības ieguldījumu fondu, savstarpējo ieguldījumu fondu un nevalstisko ieguldījumu fondu pārvaldīšanai pensiju fondi un informācijas uzskaite par piešķirto līdzekļu apjomu, nettverot bankas kontu saskaņā ar šo organizāciju darbību reglamentējošiem noteikumiem.

Izskats iekšā Krievu prakse un pēdējā laikā Krievijas likumdošanā elektroniskās naudas institūcija ir radījusi vairākus civiltiesiskus jautājumus, kas ir jāizpēta.

Kas ir elektroniskā nauda pēc tās juridiskā rakstura? Elektroniskā nauda pēc savas juridiskās būtības ir ļoti līdzīga bezskaidrai naudai. Galvenā atšķirība ir tā, ka elektroniskās naudas uzskaite notiek nevis bankas kontā, bet gan tā sauktajā virtuālajā kontā elektroniskās naudas pārvedumu sistēmā. Saskana oder Kunst. Likuma N 161-FZ 7. pantu elektroniskās naudas operatoren ņem vērā klienta sniegtos līdzekļus, izveidojot ierakstu, kas atspoguļo elektroniskās naudas operatora saistību apjomu pret klientu viņa nodrošināto līdzekļu apmērā - atspoguļo elektroniskās naudas operatora saistību apjomu pret klientu viņa nodrošināto līdzekļu apmērā - atmērā - atskokļu apmērā (turpmā)

Bet tomēr elektroniskā nauda un bezskaidra nauda nav identiski jēdzieni, neskatoties uz to, ka bezskaidras naudas uzskaiti un pārskaitījumu var veikt, izmantojot elektroniskās saziņas kanālus. S. Ovseiko par to raksta šādi: "... ir nepareizi uzskatīt elektronisko naudu par bezskaidras naudas veidu ... Bezskaidra nauda pastāv ierakstu veidā banku kontos, savukārt elektroniskā nauda nav uzskaita klientu banku kontos Klients, kurš pērksko naudus bank, elektronisko naudus.guļpo nevis šī klienta personīgajā Konta, bet gan kolektīvajā Konta, Kura tiek ieskaitīti naudas līdzekļi, kein kura Tiks pārskaitīta Visum sis bankas emitētā elektroniskā nauda. atmaksāts. prakse ir kļuvis ierasts elektroniskās naudas operatora uzturēto Kontu saukt par elektronisko maku vai virtuālo Kontu.

Elektroniskā nauda ir tā sauktais priekšapmaksas finanšu products, t.i. zu emisijai nepieciešams finansials atbalsts (priekšapmaksa).

Tā kā elektroniskā nauda parādās kā civiltiesību objekts, izveidojot "dubultu" naudas līdzekļu, ko persona pārskaita emitentam, Civilikums elektroniskā nauda ir elektroniskās naudas īpašnieka prasības tās emitentam (elektroniskās naudas pārveduma operatoram) tās izpirkšanai (apmaiņai pret skaidru vai bezskaidras naudas naudu). Šeit ir paradokss, kas slēpjas elektroniskās naudas būtības iekšējā nekonsekvenci: no vienas puses, tā ir maksāšanas līdzeklis, no otras puses, pienākums, kas jāizpilda parastā (neelektroniskā) naudā. To var izskaidrot tikai ar analoģiju ar citiem naudas veidiem: savulaik Banknoten tika uzskatītas arī par saistībām, kas maksājamas ar metāla monētu, bet bezskaidra nauda par saistībām, kas dzēšamas ar pilnvērtīvagu (metāra.

Saskana ar A.Ya. Kurbatovs pēc savas juridiskās būtības virtuālās naudas vienības savā konkrētajā summā ir parāda dokuments. Tās pārskaitījums ir tikai priekšnoteikums norēķinu veikšanai, izņemot līdzekļus no elektronisko maksājumu sistēmas. Pēc S. Ovseiko domām, vispiemērotākais elektroniskās naudas juridiskās dabas skaidrojums ir uz juridisku fikciju balstīts viedoklis (elektroniskā nauda ir reālas naudas ekvivalents), kas tomēr neizslēdz līgumiskoško at.

S. ovseiko atzīmē: "... Viennozīmīgi atrisināt jautājumu par īpašuma attiecību (. Atzīt saistības-failus, kas ird (elektroniskā nauda - mk), īpašuma objekts) Vai Saiistības (Uzskatīt Tās Tikai kā prasības (pasūtījums) izdevējbankai) komponenten ieksā juridiskais raksturs ED ir sarežģīts kaut vai tāpēc, ka valsts civiltiesībās šis jautājums vēl nav viennozīmīgi atrisināts tradicion.lākiem finanšu instrumentiem, piemēram, vērtspapīriem. Var tikai atzīmēt informācijas dualitāti kā īpašumtiesību objektu un kā prasījuma tiesības pret trešo personu (izdevējbanku).

Līdzīgas domas viņš pauda laikā, kad Krievijas likumdošanā elektroniskās naudas institūcija nebija reglamentēta. Šobrīd pēc likuma N 161-FZ pieņemšanas nav šaubu, ka "elektroniskā nauda" joprojām ir "nauda", likums viņiem viennozīmīgi piešķīra šādu tiesiskais rezims. Tas arī nozīmē, ka saistības, kuru priekšmets ir elektroniskā nauda, ir monetāras saistības. Likums N 161-FZ arī to tieši apstiprina, sakot Art.-Nr. 17. Punkta. 7 par maksātāja naudas saistību pret naudas līdzekļu saņēmēju izbeigšanās brīdi - kad iestājas elektroniskās naudas pārveduma galīgums.

Jāpiebilst, ka likumdevēja nostāja jautājumā par elektroniskās naudas atzīšanu par prasījuma tiesībām uz "naudu" (skaidru naudu) nav pretrunā ar civiltiesību doktrīnu. Tatad, L.G. Efimova „naudas funkciju var veikt jebkurš īpašuma aktīvs. Piemēram, pirms apmaiņas Prät zeltu pārtraukšanas Banknoten un valsts kredītzīmes izteica zu emitenta pienākumu un vienlaikus pildīja naudas funkcijas. A. līdzīga situācija veidojas arī mūsdienās attiecībā uz kredītu atlikumiem Bewertungen die Kontos ... Ar Šajā Navi vērtspapiri un tiem nav materiālas formas. „Elektroniskās naudas aprites Sfera, protams, ir šaurāka nekā skaidras un bezskaidras naudas aprites Sfera, jo sākotnēji binden tika radīti kā ERTs maksāšanas līdzeklis un galvenokārt veic zu funkcija, Tacu, Piemēram, skaidras naudas izmantošanas samazināšana apgrozījumā nevienam nedod pamatu neuzskatīt banknotes un montas par naudu.

Ja elektroniskā nauda ir prasījums, vai tās nodošana (pārskaitīšana) jāveic prasījuma tiesību (cesijas) cesijas kārtībā? Norādītā pieņemšana juridiskais raksturs elektroniskā nauda nenozīmē, ka tās pārskaitījums (pārskaitījums) tiek veikts piešķiršanas kārtībā. Par prasību tiek uzskatīta arī bezskaidra nauda. Tatad, LA Novoselova tās uzskata par "abstraktām, beznosacījumu un neierobežotām prasījuma tiesībām uz banku par naudas izsniegšanu (samaksu) pēc pieprasījuma (tiesības uz naudu), kas fiksētas ar bankas uzēto grāmatkavedī". Tajā pašā laikā L.A. Novoselova ierosina apsvērt "bezskaidras naudas līdzekļu kustību caur klientu bankas kontiem ... kā īpašs pasūtījums tiesību nodošana, kas atšķiras no prasījuma tiesību (cesijas) vispārējās civiltiesiskās cesijas, un saistības, kas izriet no šādas nodošanas ar banku līdzdalību (norēķinu saistības) - atsevišķi no galvenā darījuma. Šo ideju nevar nettzīt par pareizu.

Acīmredzot uz tādu prasījumu nodošanu kā elektroniskā nauda attiecas īpaši noteikumi, proti, norēķinu noteikumi, kā attiecībā uz bezskaidras naudas naudu, un netiek veikta cesijas kārtībā. Pašlaik norēķini elektroniskās naudas pārvedumu veidā ir nettkarīga norēķinu forma. Neviens no tiem nav piemērojis un netttiecas uz norēķiniem ar elektronisko naudu, kā arī uz norēķiniem ar bezskaidras naudas cesijas noteikumus, bet vadās pēc attiecīgiem Č. 46 Krievijas Federācijas Civilkodeksa "Izlīgumi" un nolikumu Krievijas banka.

Vai elektroniskā nauda ir likumīgs maksāšanas līdzeklis? Likumīgs maksāšanas līdzeklis ir objekts, kas kalpo kā līdzeklis saistību dzēšanai visos gadījumos, kad to izpilde nav iespējama. Likumīgais maksāšanas līdzeklis Krievijā ir rublis. Rodas jautājums, vai rubļos denominēta elektroniskā nauda ir likumīgs maksāšanas līdzeklis.

Pieejas dazadi statšajā jautājumā var atšķirties atkarībā no valsts tiesību aktiem. Piemēram, saskaņā ar Anglijas Bankas datiem elektroniskā nauda nav likumīgs maksāšanas līdzeklis. Banka precizēja, ka banknotes un monētas ir likumīgs maksāšanas līdzeklis Anglijā un Velsā, savukārt banku noguldījumi un elektroniskā nauda nav likumīgs maksāšanas līdzeklis. Taču likumīgā maksāšanas līdzekļa noteikumos, kā norāda banka, ir maz praktiska izmantosana ikdienas dzīvē, jo, ja līgumā ir notikts pušu maksāšanas veids (piemēram, bankas pārskaitījums, elektroniskā nauda), šis maksāšanas veids pusēm kļūst obligāts saskaņā ar līgumu un pusēm ir tiesiskā aizsardzība saskana ar likumu.

Pirms likuma N 161-FZ pieņemšanas daudzi juristi arī neuzskatīja (un neuzskata) elektronisko naudu par "naudu" likuma izpratnē, un attiecīgi viņiem jautājums par likumīgu maksāšanas līdzekli netiek izvirzīts. (daži tiesību zinātnieki savā starpā pielīdzina jēdzienus "likumīgs maksāšanas līdzeklis" un "nauda", tomēr mēs uzskatām, ka valstī vienmēr ir nauda, kas nav likumīgsāmīval maksāšanas līdzeklis).

TatAd, pēc M. Šahunjana teiktā „elektroniskā nauda (ED) jeb, pareizāk sakot, elektroniskie maksājumi, ir maksājums precēm par un pakalpojumiem trešajām personām, ko pircējs veic, izmantojot elektronisko maksājumu sistēmu, izmantojot līdzekļus, Kas uzskaitīti lietotāja Konta maksājumu sistēma. .. jārunā par elektroniskajiem maksājumiem, nevis elektronisko naudu. ekonomiskā būtība Tie drīzāk attiecas uz instrumentiem, tas ir, tikai uz tehniskajiem līdzekļiem aprēķinu veikšanai, nevis uz naudu kā tādu. ED var uzskatīt tikai par nacionālās valūtas ekvivalentu, jo tie nav likumīgs maksāšanas līdzeklis, kas ir obligāti jāpieņem par nominālvērtību visā valstī. Krawatte attiecas uz brīvprātīga piekrisana sistēmas dalībnieki. Turklāt elektronisko maksājumu sistēmas neizsniedz, jebkurā gadījumā to nevajadzētu darīt. „Šī nostāja attiecībā uz elektroniskās naudas atzīšanu par maksājumiem bija plaši izplatīta Krievijas maksājumu sistēmu līgumos ar lietotāem pēc pieņemšanas. Federalais likums 2009. gada 3. jūnija N 103-FZ "Par maksājumu saņemšanas darbibu Person ko veic maksājumu Agenti „KAD, nepastāvot citam pozitīvam regulējumam, elektroniskās naudas operatori bez vispārējām civiltiesību dispozitīvām normam Centas nodrošināt Savai darbībai vismaz kadu juridisku pamatu. Tacu vēlāk līgumos attiecības ar elektronisko naudu atkal tika pārkvalificētas.

UN ES. Kurbatovs arī elektronisko naudu ("virtuālās naudas vienības") neklasificē kā naudu. Starp iemesliem viņš norāda uz sekojošo. Pirmkart, katrs emitents izmanto savu virtuālo valūtu. Otrkārt, elektroniskās naudas apriti ierobežo maksājumu sistēmas ietvars, savukārt jebkuras monetārās saistības var atmaksāt ar naudu. Treškārt, virtu.l.s valūtas ir priekšapmaksas finanšu produkti, t.i. zu izveide savukārt pati par sevi prasa drošību (ievadot tos elektronisko norēķinu sistēmā, nepieciešama naudas samaksa). Ceturtkārt, elektroniskās naudas norēķiniem var būt bezpersonisks (anonīms) raksturs, t.i. ne vienmēr saņēmējs var identificēt maksātāju (ja maksātājs nav izgājis identifikācijas procedūru), savukārt bezskaidras naudas norēķiniem ir nepieciešama maksātāja identifikācija.

Tādējādi elektroniskā nauda, Kas denominēta Krievijas rubļos, keine vienas puses, nevar tikt uzskatīta par likumīgu maksāšanas līdzekli Krievija, JO NO skaidras un bezskaidras naudas iegūst, Kas ir nepieciešamas gan emisijai, gan dzēšanai (maksājums ar tiem nevar būt galīgais). Bet, no otras puses, ir veiktas izmaiņas Nodoklī nodokļu iestādēm iekasēt nodokļus, nodevas un citus obligatorisch maksājumi uz personas elektroniskās naudas rēķina (46., 48. hose). Fakts, ka elektronisko naudu tagad var tieši pieņemt valsts kasē, šķiet, liecina, ka elektroniskā nauda ir kļuvusi par likumīgu maksāšanas līdzekli un maksājumi ar to ir galīgi.

Vai elektroniskās naudas emisija ir noguldījumu pieņemšanas darbība? Ņemot vērā iepriekš minētos secinājumus par bezskaidras naudas un elektroniskās naudas atšķirīgo juridisko raksturu, naudas līdzekļu pieņemšana kein operatora puses elektroniskās naudas emisijas nolūkā nav uzskatāma par noguldījumu pieņemšanas darbību, Pušu attiecības šajā lietā. nav regulētas bankas depozīta līgumā.

Saskana oder Kunst. Likuma N 161-FZ 7. pantu, veicot bezskaidras naudas maksājumus elektroniskās naudas pārveduma veidā, klients nodrošina līdzekļus elektroniskās naudas operatoram, pamatojoties uz ar viņu noslēgtu līgumu. Likumā nav notikts, par kādu konkrētu līguma veidu ir runa, tomēr ir acīmredzams, ka līgums par elektroniskās naudas emisiju nepieder nevienam no Krievijas Civilkodeksā noteiktajiem līgumu veidiem un ir nettkarīgs veids. līgumu.

Rezultātā likumdevējs izņēma elektronisko naudu no 2003. gada 23. decembra federālā likuma N 177-FZ "Par fizisko personu noguldījumu apdrošināšanu Krievijas Federācijas bankās".

Jāņem vērā, ka Eiropas Parlamenta un Padomes 2009. gada 16. septembra Direktīva 2009/110 / EK satur šādu pieeju:niskās naudas operatora saņemtie līdzekļi nav noguldījumi, bet tie ir jāapmaina (pārvēršk āvēzēan elektron naudan par)

__________________

Kopš tās pirmsākumiem nauda ir mainījusies vairāk nekā vienu reizi physische Gestalt, bet turpināja pildīt galvenās funkcijas. Senatnē par naudu kalpoja dzīvnieku ādas, dažādas rotaslietas un greznība. Vēlāk naudas loma pārgāja dārgmetāliem, tad metāla naudu sāka aizstāt ar papīra naudu.Tomēr materiālo mediju izmantošana naudas vērtības paušanai dažkārt bija neērta. Piemēram, lai veiktu pirkumu veikalā, cilvēkiem bija jāņem līdzi noteikts skaits rēķinu vai monētu, un, veicot maksājumu, tās bija nepārtraukti jāskaita.

Pēdējo desmitgažu laikā augstās tehnoloģijas ir kļuvušas tālu uz priekšu, un tās ir atradusas pielietojumu naudas aprites jomā. Līdz ar to nav nepieciešams vienmēr norēķiniem izmantot skaidru naudu. Ir kļuvis populārs veids, kā norēķināties par precēm un pakalpojumiem, izmantojot bankas plastikāta karti. Attīstoties tehnoloģijām, mainījies arī preču un pakalpojumu tirdzniecības veids. „Virtuālo“ preču – programmatūras, e-grāmatu, mūzikas darbu un tā tālāk – iegāde ir kļuvusi bieži.

Parasta papīra nauda šādos gadījumos izrādās bezjēdzīga, jo pārdevējs un pircējs neredz viens otru un nav iespējas pārskaitīt naudu, tā teikt, no rokas rokā. Ja preces saņemat pa pastu vienu vai divas reizes gadā, tad par pirkumu, protams, varat norēķināties ar bankas vai pasta pārskaitījumu. Taču, ja šādus pirkumus veicat katru mēnesi vai pat katru nedēļu, visērtāk par precēm norēķināties, izmantojot elektronisko naudu.

Elektroniskās naudas nenoliedzamas priekšrocības šādās situācijās ir norēķinu ērtība, relatīvā vienkāršība un ātrums: darījumi tajās notiek gandrīz reāzallaikā, turklāt komisijas makti ma ir.

Gewand

Pirms atklāt elektroniskās naudas būtību, nedaudz parunāsim par to rašanās un attīstības vēsturi.

Elektroniskā nauda – salīdzinoši Jauna-Form naudu. Viņu vēsture sākas ap 50. gadiem. XX gadsimts, kad notika lietvedības pāreja banku kontos no papīra informācijas nesējiem uz elektroniskajiem. Nākamais nozīmīgais pavērsiens šīs naudas evolūcijā bija plastikāta kartē iestrādātas mikroshēmas parādīšanās. Tas notika 80. gadu otrajā pusē. Tiesa, jaunais elektroniskās naudas veids vēl nav atcēlis norēķinus starp naudas saņēmēju un banku. Citiem vārdiem sakot, pārdevējam nebija citas izvēles, kā pārskaitīt no pircēja saņemto elektronisko naudu apkalpojošajai bankai apmaiņā pret bezskaidru naudu. Nekādā citā veidā elektroniskās naudas saņēmējs turpmāk nevarētu no tiem atbrīvoties.

Tomēr arī toreiz, atšķirībā no populārajām kredītkartēm, jaunajam naudas veidam bija raksturīga anonimitāte. Sistēmas klientu bankas kontos e-nauda netika uzskaitīta, veicot maksājumu, maksātāja personas dati netika reģistrēti. Tacu vēlreiz uzsveram, ka tolaik elektroniskā nauda nevarēja būt pilnvērtīgs apgrozības līdzeklis - tas ir, saņēmējam nebija iespējas par tam veikt maksājumus, viņam bija tiesības tikai saņemt naudas ekvivalentu elektroniskie līdzekļi keine apkalpojošās Bankas.

Līdz ar cita veida elektroniskās naudas parādīšanos 90. gados šī problēma tika daļēji atrisināta. Patērētāji un preču piegādātāji varēja viens otram pārskaitīt līdzekļus bez banku līdzdalības. Interneta tehnoloģiju straujās attīstības periodā gadsimtu mijā ASV, Eiropas Savienībā un Japānā tika izveidotas ap divdesmit interneta maksājumu sistēmas. Tomēr daudzi no tiem drīz vien beidza pastāvēt vai bankrotēja, piemēram, Beenz.com, Flooz.com, Goldmoney.com un citi.

Līdz šim visizplatītākā elektroniskā nauda joprojām ir Japānā, kur to izmanto vairāk nekā trešā daļa iedzīvotāju. Turklāt japāņi viņiem maksā ne tikai internetā, bet arī par pirkumiem parastajos veikalos, par stāvvietām un braucieniem sabiedriskajā transportā.

Kas tas ir - elektroniskā nauda

Tagad mēģināsim izdomāt, kas ir elektroniskā nauda.

Lai zu izdarītu, mēs izceļam zu raksturīgās iezīmes:

- glabājas elektroniskā ierīcē;

- tiek emitēti (emitēti) tikai pēc tam, kad emitents (kas emitē elektronisko naudu) ir saņēmis atbilstošu naudas līdzekļu apjomu;

- tiek pieņemti apmaksai ne tikai emitents, bet arī citas organizācijas;

- cirkulēt ārpus banku sistēmas, tas ir, neizmantojot bankas kontus.

Bieži vien elektronisko naudu jauc ar banku plastikata kartēm, taču tas nav gluži pareizi. Pirmkārt, elektroniskā nauda nav piesaistīta konkrētiem bankas kontiem. Un komisijas maksai par absolūti jebkuru darījumu, izmantojot karti, gluži pretēji, obligāti ir nepieciešama piekļuve jūsu bankas kontam. Tas skaidrojams ar to, ka kartes īpašnieka nauda atrodas nevis uz magnētiskās lentes, bet gan kartes kontā bankā. Izņēmums ir mikroshēmas karte, par kuru mēs runāsim vēlāk.

Tādējādi elektroniskā nauda nepastāv bankas kontā, bet gan īpašā ierīcē, kas ir elektroniskās naudas turētāja rīcībā. Tāpēc daudzi uzskata, ka elektroniskā nauda ir skaidra nauda, kas pastāv digitālā formā (bieži viņi pat izmanto jēdzienu „elektroniskā nauda“).

Nav gluži pareizi saukt elektronisko naudu un dazada veida"iepirkšanās" un "priekšapmaksas" kartes, piemēram, ātrās maksas tālruņu kartes un interneta kartes, transporta tarifu kartes. Šādas kartes izsniedz pārdevēji pircējam, un tajās ir noteikts norēķinu vienību skaits. Tomēr viņi var maksāt tikai par konkrēta uzņēmuma pakalpojumiem, kas izsniedza šo karti. Un pilnvērtīgu elektronisko naudu, kā jau minēts, apmaksai pieņem citi preču un pakalpojumu pārdevēji.

Tomēr šeit ir lietderīgi izdarīt vienu brīdinājumu. Fakts ir tāds, ka pasaulē nav vispārpieņemtas elektroniskās naudas definīcijas. Turklāt katra valsts elektroniskās naudas sastāvā var likumīgi iekļaut dažādas sastāvdaļas. Tāpēc šajā jautājumā ir daudz dažādu viedokļu, un nevienu no viedokļiem nevar uzskatīt par absolūti precīzu.

Piemēram, atkarībā no elektroniskās naudas glabāšanas metodes ir:

- elektroniskā nauda uz aparatūras pamata. Krawatte tiek glabati elektroniski. tehniskajiem līdzekļiem. Parasti tā ir plastikāta karte ar mikročipu (elektroniskais maks).

- elektroniskā nauda uz programmas pamata. Tās ir programmas, ar kurām jūs varat pārsūtīt elektronisko naudu, izmantojot telekomunikāciju tīklus, piemēram, internetu. Šajā gadījumā vieta, kur tiek glabāta elektroniskā nauda, ir datora cietais disks.

Taču, ja elektroniskās naudas pārskaitīšanai izmanto telekomunikāciju tīklus, tad nettkarīgi no elektroniskās naudas pastāvēšanas pamata tos parasti sauc par "tīklu".

Tāpat elektroniskās naudas sistēmas tiek sadalītas pēc valūtas (vienas vai vairāku valūtu), pēc anonimitātes pakāpes (ar ierobežotu un pilnīgu anonimitāti) un citām iezīmēm.

Kein kurienes nāk elektroniskā nauda?

Šeit mēs sīkāk aplūkosim, no kurienes nāk elektroniskā nauda.

Atkarībā no tā, kas emitē elektronisko naudu, tās iedala:

- privāto institūciju emitētā elektroniskā nauda;

- centrālās bankas emitētā elektroniskā nauda.

Elektroniskajai naudai vienmēr ir savs emitents - tas, kurš izlaiž elektronisko naudu apgrozībā. Un visbiežāk tie nav Zentralbanka valstis, kā parastās naudas gadījumā, bet komercbanka vai kāda cita organizācija. Emitter laiž apgrozībā elektronisko naudu, un viņam ir beznosacījuma pienākums šo naudu izpirkt. Tas ir, viņš apņemas jebkuros apstākļos pieņemt samaksai viņa izdoto elektronisko naudu.

Tāpat ir jāsaprot, ka elektroniskā nauda, neskatoties uz savu virtualitāti, nerodas pati no sevis, no nekā un nekurienes. Pastāv tieša saikne starp reālo un elektronisko naudu. Līdz ar to elektroniskajai naudai vienmēr jābūt priekšapmaksai, tas ir, tās tiek izsniegtas pēc tam, kad emitenta kontā ir ieskaitīta parasta nauda. Citiem vārdiem sakot, lai kāda summa parādītos jūsu elektroniskajā makā, jums tas ir jāpapildina ar šo summu ar reālu naudu.

Šādas papildināšanas veidi ir vairāki: izmantojot plastikāta karti bankomātā vai informācijas kioskā, skaidrā naudā pastā vai bankas kasē, kā arī iegādājoties tā saukto momentloterijas karti un ievadot uz tās norādīto kodu. , kuru darbības princips ir līdzīgs ekspresmaksājumu kartēm.

Tomēr sava elektroniskā maka papildināšana nav vienīgais elektroniskās naudas saņemšanas avots. Principā elektronisko naudu savā makā vari pieņemt no jebkura, galvenais, lai šim cilvēkam ir nolūks to pārskaitīt tev. Tādā pašā veidā elektroniskā nauda jebkurā brīdī var pārvērsties īstā naudā, tiklīdz rodas vēlme zu „izņemt“ no sava maka. Arī elektroniskās naudas izņemšanas (vai skaidras naudas izņemšanas) iespējas ir dažādas – no naudas saņemšanas bankas kasē līdz naudas līdzekļu pārskaitīšanai uz karti.

Protams, elektroniskajai naudai ir vairākas priekšrocības salīdzinājumā ar tradicionālajām – tā ir lēta (zemas darījumu izmaksas), anonīma, maksājumi tiek veikti reāllaikā.

Tomēr tiem ir arī būtiski trūkumi.

Piemēram, katrai elektroniskās naudas sistēmai ir nepieciešams atbilstošs tehniskais aprikojums Un Programmatur, tāpēc ne visi preču un pakalpojumu pārdevēji var tos pieņemt par samaksu. Vēl viens trūkums ir iedzīvotāju neuzticēšanās elektroniskajai naudai. Daudzējādā ziņā šāds sabiedrības konservatīvisms ir pilnībā pamatots - elektroniskās naudas izpirkšanu garantē tikai un vienīgi emitents (tie, kas to izdevuši), un valsts nedod nekādas garantijas, ka ma tā spīs.

Turklāt elektroniskās naudas sistēmu drošību var uzskatīt par diezgan nosacītu – galu galā jebkurai aizsardzības sistēmai, lai cik perfekta tā būtu, vienmēr atradīsies kāds, kas to spēs uzlauzt. Elektroniskās naudas vienkāršība un lietošanas vienkāršība, kā arī to "virtualitāte" lielā mērā palīdz uzbrucējiem uz to pamata izveidot tā sauktās finanšu piramīdas.

Piemēram, Japānā strādājošajai lielākajai tirdzniecības un finanšu piramīdai L&G izdevies kļūt bagātam uz savu noguldītāju rēķina 467 miljonu dolāru apmērā. Šis uzņēmums piedāvāja ikvienam, kurš vēlējās tajā ieguldīt tūkstoš vai vairāk dolāru un iegūt ekvivalentu savā elektroniskajā naudā, ko sauc par "enten". Pēc tam „enten“ var tikt izņemts no jūsu konta sistēmā. Investorus piesaistīja uzņēmuma teiktais, ka iztērētā summa katru gadu tiek atjaunota noguldītāja kontā. Uz šo triku iekrita aptuveni 37 tūkstoši cilvēku. Nedaudz vēlāk 2000 Tas turpinājās līdz 2007. gadam, kad piramīda sabruka. Šajā laikā viņa nav veikusi nevienu reālu operāciju, lai pārvaldītu noguldītāju līdzekļus.

Kā jau minēts, elektroniskā nauda ir divu veidu - elektronisko maku veidā tehniskā ierice(karte ar mikroshēmu) un programmas veidā maksājumiem internetā. Tāpēc mēs aplūkojam katru no tiem nedaudz sīkāk.

Elektroniskā nauda, kuras pamatā ir viedkartes

Elektroniskā nauda mikroshēmas kartes veidā darbojas šādi. Ikviens var ierasties izdevējbankā un noslēgt ar to līgumu. Pēc tam, kad klients iemaksā noteiktu summu, viņš var saņemt karti, tagad tā kļūst par viņa elektronisko maku. Apmaksājot pirkumu, izmantojot šādu elektronisko maku, informācija tiek nolasīta no pircēja kartē esošās elektroniskās mikroshēmas un tiek pārsūtīta uz pārdevēja datu nesēju. Pēc tam pārdevējs šo informāciju iesnedz elektroniskā formatā emitentbankai, un pēdējai savukārt ir pienākums izpirkt elektronisko naudu, apmainot to pret parasto naudu (skaidru vai bezskaidru).

Tajā pašā laikā ir svarīgi saprast, ka, iedarbinot savu elektronisko maku, jūs ordentlichverat atsevišķu personīgo kontu bankā, kā tas ir plastikāta karšu gadījumā - bankas saistības pret elektroniskās naudas turētāspoguien. visiem clientiem.

Atsauce: Starp slaven.kaj.m Rietumeiropas elektronisk.s naudas sist.m.m, kuru pamat. ir viedkartes, ir starptautiskās sistēmas Mondex, Proton, Visa Cash, kā arī nacionālās - Geldkarte (Vācija) und Quick (Österreich). Lai saprastu, kā šādas sistēmas darbojas, parunāsim par Mondex sistēmu, kas šobrīd ir viena no lielākajām elektroniskās naudas sistēmām Eirāzijas kontinentā.

Lai kļūtu par Mondex sistēmas lietotāju, ir jāiegādājas viedkarte pie kāda no sistēmas finanšu aģentiem un jāpapildina elektroniskā nauda no bankas konta. Pakalpojumu vai preču pārdevēji norēķiniem pieņem Mondex kartes, izmantojot uzstādītos speciālos POS termināļus, un pašā kartē vienlaikus var glabāt līdzekļus piecās dažādās valūtās. Turklāt naudas ieskaitīšanu kartē un naudas pārskaitīšanu no vienas sistēmas kartes uz citu var veikt, izmantojot īpašus tālruņus (Mondex tālruņus).

Papildus pašai viedkartei Mondex sistēma var uzglabāt elektronisko skaidru naudu tā sauktajā "makā". (Mondexmaku). Šī ierīce ļauj pārskaitīt līdzekļus no kartes uz karti, pārbaudīt bilanci, mainīt PIN kodu un veikt dažas citas vienkāršas darbības. Tajā pašā laikā lietotājs pats izlemj, kādu elektroniskās naudas daļu atstāt „makā“ un kādu daļu pārskaitīt uz viedkarti.

Elektroniskās maksājumu sistēmas tiešsaistes maksājumiem

Tagad pāriesim no viedkartēm uz maksājumu sistēmu apsvēršanu norēķiniem internetā. Parasti interneta lietotājs noslēdz līgumu ar šādu organizāciju. Lai to izdarītu, viņam ir jāreģistrējas maksājumu sistēmas vietnē, pēc tam viņš kļūst par sistēmas klientu un saņem elektronisko maku.

Iegādājoties preci vai pakalpojumu internetā, izmantojot elektronisko naudu, organizācija, kas šādu naudu izsniegusi, no pircēja virtuālā konta izņem nepieciešamo summu un pārskaita to uz bank virtuālo kontu, bet pēcē tam uz pās. Tajā pašā laikā organizācija - elektroniskās naudas emitents - ietur no pārdevēja aģenta procentus no darījuma summas (komisijas), kas noteikta līgumā.

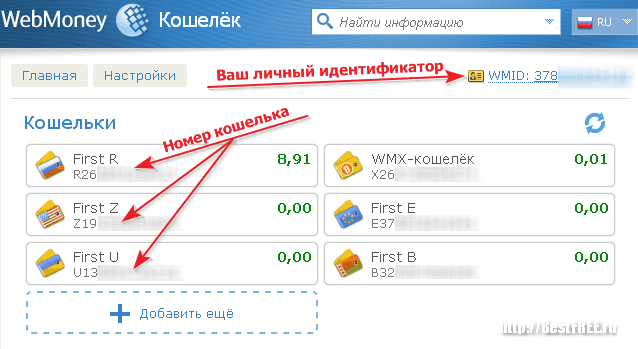

Pievērsīsimies konkrētam piemēram – esam izvēlējušies daudziem mūsu valsts iedzīvotājiem zināmo WebMoney Transfer sistēmu. Dažas citas elektroniskās naudas sistēmas, kas ir pieejamas lietotājiem mūsu valstī, darbojas pēc tāda paša principa.

Atsauce: WebMoney Transfer (biežāk tiek lietots saīsinātais nosaukums WebMoney), iespējams, ir vispopulārākā interneta maksājumu sistēma NVS valstīs. Šai sistēmai ir salīdzinoši īsa vēsture – tā darbojas kopš 1998. gada. WebMoney programmatūras izstrādātāji ir krievu programmētāji, kas nodrošina sistēmas tehnisko atbalstu. Sākotnēji sistēma veica daudz mazāku funkciju skaitu, piemēram, sākotnēji vienīgā valūta tajā bija WMZ (ASV dolāra ekvivalents).

Interesanti ir tas, ka jēdziens "elektroniskā nauda" nekad netiek lietots Tas ir izskaidrots vienkārši. Lai gan WebMoney sistēma pēc būtības ir starptautiska, tā joprojām galvenokārt balstās uz Krievijas likumdošana. Un Krievijā nav likuma, kas noteiktu, kas ir elektroniskā nauda, un regulētu tās apriti.

Kā un kādiem nolūkiem var izmantot WebMoney sistēmu?

Pirmkārt, to var izmantot, lai samaksātu par mobilo sakaru operatora, interneta pakalpojumu sniedzēja un komunalie pakalpojumi, kā arī pakalpojumi un preces dažos interneta veikalos. Piemēram, WebMoney īpašumtiesību vienības var izmantot, lai samaksātu par pirkumiem eBay.com tiešsaistes izsolē. WebMoney sistēma ir neaizstājama tiem, kas strādā attālināti. Piemēram ja programmētājam Starp tiem ir bankas vai pasta pārskaitījums, taču visērtāk būs izmantot elektronisko maku, jo elektroniskā nauda nonāks gandrīz uzreiz pēc nosūtīšanas un programmētājs to saņems tieši savā datorā. Komisijas maksa par šādu pārskaitījumu ir aptuveni 0.8% no summas, to maksā maksātājs, un sistēma vienmēr parāda, no kā pie jums ir nonākusi elektroniskā nauda.

Kā jau minēts, WebMoney sistēma nepieder nevienai konkrētai valstij. Tajā var piedalīties lietotāji no daudzām valstīm. Tāpēc dažādu valstu lietotāju ērtībām WebMoney ir vairākas elektroniskās valūtas, no kurām katrai ir savs reālais ekvivalents.

Piemēram ir ASV dolāra ekvivalents Katrai valūtai ir savs maka veids, kura nosaukums atbilst pēdējam burtam attiecīgās valūtas nosaukumā (piemēram, Z-maciņš ir iestatīts WMZ, R-maciņš WMR). Katram sistēmas lietotājam ir iespēja izveidot neierobežotu skaitu maku dažādās valūtās. „Elektronisko valūtu apmaiņai“ sistēmu izstrādātāji ir nodrošinājuši šādu iespēju īpašos „apmainītājos“, kas izvietoti īpašās vietnēs.

Usmanibu! Jāņem vērā, ka valūtas maiņa WebMoney sistēmā atšķiras no ierastās valūtas maiņas reālos valūtas maiņas punktos. Šeit būtība nav tik daudz pašā apmaiņas procesā - ir acīmredzams, ka tas notiek datorā un ir pilnībā automatizēts, proti, tajā piedalāties tikai jūs. Ir svarīgi, lai valūtas maiņas kursi, maigi izsakoties, nesakristu ar banku kursiem skaidras naudas valūtas maiņai, nevis par labu lietotājam, tas ir, valūtas kursi jums būs ļoti neizdevīgi.

Sistēma lielu uzmanību pievērš lietotāju drošībai un drošībai. Ziņojumi sistēmas ietvaros tiek pārraidīti šifrētā veidā, un katrai darbībai tiek izmantotas unikālas sesijas atslēgas, lai neviens cits kā pats lietotājs nevarētu uzzināt par maksājuma summu un tā mērķi. Katram sistēmas reģistrētajam lietotājam tiek piešķirts WM - Identifikatoren (WMID), kas sastāv no 12 cipariem. Tas kalpo kā atšķirības zīme un nav noslēpums no pārējiem sistēmas dalībniekiem, atšķirībā no, piemēram, paroles.

Nesen Krievijā un NVS valstīs arvien populārāka ir kļuvusi vēl viena maksājumu sistēma „Yandex. Money“. Pasaulē ir daudz citu maksājumu sistēmu. Piemēram, PayPal sistēma ir populara, ko saņēma plaša izmantošana rietumos. Tas var nemanāmi mijiedarboties ar bankas kontiem un kredītkartēm. Šī sistēma ir guvusi lielu popularitāti starp tīmekļa sērfotājiem – privātpersonām, kas saņem naudu par reklāmas lapu apskati.

Kā redzat, elektroniskās naudas sistēmas pasaulē tiek aktīvi izmantotas. Protams, daži trūkumi padara tos joprojam nepievilcīgus masveida lietošanai Ikdiena. Tomēr daudzos gadījumos elektroniskā nauda var konkurēt ar parasto naudu.

Definitionen

Autorisierung- atļauja veikt darījumu, izmantojot elektronisko naudu, kas rada operatora beznosacījuma pienākumu pret sistēmas dalībniekiem, kuri iesnieguši dokumentus, par tiem samaksāt.

Agenten- organizācija, kurai ir bankas konti un kura izplata un (vai) izpērk elektronisko naudu saskaņā ar līgumu ar emitentu (tiem, kas izlaiž elektronisko naudu apgrozībā).

Ispirksana- elektroniskās naudas apmaiņa pret skaidru naudu vai bezskaidras naudas līdzekļiem.

Viedkarte(viedkarte) - karte, kas satur mikroshēmu, kas ir ieprogrammēta konkrētai lietojumprogrammai un kuru lietotājs nevar pārprogrammēt nevienai citai lietojumprogrammai.

Elektroniska nauda- vērtības vienības, tas ir, nauda, kas tiek glabāta elektroniski un pieņemta kā maksāšanas līdzeklis.

Tiessaistes macht- plastikāta karte, personālā datora programmatūra, cita programmatūra un aparatūra, kas satur elektronisko naudu un (vai) nodrošina tai piekļuvi.

Emilia- darbības elektroniskās naudas izlaišanai apgrozībā, apmainot to pret skaidru naudu vai bezskaidras naudas līdzekļiem, nodrošinot to izpirkšanas iespēju;

Izdevējs- persona, kas emitē (laiž apgrozībā) elektronisko naudu un ir uzņēmusies beznosacījumu un ordentlichsaucamu pienākumu atpirkt elektronisko naudu. Beznosacījuma un nettsaucams pienākums nozīmē, ka nekādā gadījumā nav iespējams atteikties to pildīt.

Šajā rakstā mēs centīsimies saprast, kas ir elektroniskā nauda un kas ir elektronisko maksājumu sistēmas (EPS). Tā kā esam investori, uzskatu šo tēmu par obligātu un nedrīkst palaist garām, jo bez pilnīgas tehnoloģiju izpratnes ir ļoti grūti pārvaldīt personīgos līdzekļus, kā arī savus ieguldījumus.

Neskatoties uz to, ka elektroniskā nauda visbiežāk tiek izmantota, apmaksājot kādus pirkumus interneta veikalos vai ja nepieciešams ātri pārskaitīt līdzekļus no viena zemeslodes punkta uz citu. Tos izmanto arī pelnot naudu internetā un citās aktivitātēs. Tālāk mēs apsvērsim visus šos gadījumus sīkāk.

Par šiem projektiem es nopelnu 500–1500 USD mēnesī

Noguldījumi līdz 818% gadā

Blogvestor depozīta bonusi

Investīciju apdrošināšana katram no mūsu partneriem

Ienesīgas investīcijas ar uzturēšanu un atbalstu 24/7

Kasir elektroniskā nauda?

Visi veidi, kā ieguldīt vienā kursā, abonējiet un iegūstiet to tūlīt.

Elektroniskā nauda ir valūta, ko respondenti izmanto virtuālajā telpā. Izmantojot šādas finanšu vienības, tiek veikti tiešsaistes norēķini. Internets aptver milzīgu skaitu cilvēka darbības sfēru. Ar katru dienu pieaug nepieciešamība pēc precīziem un ātriem finanšu norēķiniem starp cilvēkiem, arī tiem, kuri atrodas dažādās pilsētās un valstīs.

Elektroniskā nauda uzņemas šādu pienākumu un veic iepriekš aprakstīto funkciju. Pēc būtības mēs tagad runājam par zīmēm, kuru vērtība tiek pielīdzināta reālas naudas vērtībai vai banku iestāžu kartēs vai kontos atstātajām finansēm. Atšķirība slēpjas faktā, ka elektroniskās naudas aprite tiek veikta tikai interneta globālajā tīmeklī.

Virtuālos līdzekļus var apmainīt pēc kursa pret reālo valūtu, jo tiem ir prototipi lielākajai daļai izmantoto naudas vienību. Nevajadzētu pieļaut rupju kļūdu un pielīdzināt tādus jēdzienus kā nauda kartēs, bankas konti un elektroniskā nauda – tie ir pilnīgi atšķirīgi jēdzieni, kas bieži tiek sajaukti!

Sākotnēji elektroniskā nauda tika izmantota tikai neliela apjoma maksājumu veikšanai, taču šobrīd tā ir izplatījusies, un to izmantošanas jomas ir kļuvušas daudz plašākas. Daudzi uzņēmumi, kas darbojas ārpus interneta, pieņem maksājumu sistēmu valūtu kā maksājumu par pakalpojumiem un precēm, kas ir populāri un sniedz garantijas drošiem darījumiem.

Piemēram, izmantojot virtuālo valūtu, jūs varat iegādāties vilciena vai lidmašīnas bileti, ieskaitīt naudu MOBILA tālruņa Konta, iegādāties preces interneta veikalā, norēķināties par kabeļtelevīziju, interneta pakalpojumiem, mājokli, komunālajiem pakalpojumiem, kā arī veikt ieguldījumus lai turpinātu Darms peļņu.

Jēdziens „elektroniskā nauda“ Eiropas valstu likumos tiek atšifrēts dažādi, taču tas neliedz attīstītajai tehnoloģijai paplašināt potenciālo klientu auditiju. Elektroniskā nauda ir ērts maksāšanas veids ar lielisku izmaksu ātrumu un anonimitāti. Tāpēc tie ir tik pievilcīgi interneta lietotājiem.

Elektroniskās maksājumu sistēmas (EPS).

EPS parasti dēvē par uzņēmumiem, kuru darbība ir vērsta uz elektronisko maksājumu vienību izdošanu, to veicināšanas tehnoloģiju izstrādi un ieviešanu, kā arī operāciju nodrošināšanu ar valūtusko tu. Ļoti bieži lielās korporācijas internetā nodarbojas ar elektronisko maksājumu sistēmu atvēršanu. Piemēram, sociālie tīkli, Yandex.Money.

Visa elektronisko maksājumu sistēmas izstrādā un izlaiž personīgās naudas vienības, kas zināmā mērā atbilst esošo valūtu kursiem. Elektronisko maksājumu pakalpojumi atšķiras viens no otra ar atšķirīgu tehnoloģiju attīstības līmeni, funkciju daudzveidību, interneta pārklājuma plašumu un paredzēto mērķi.

Vienas EPS naudas vienības visbiežāk var apmainīt pret citas sistēmas valūtu pēc noteikta kursa. Bet tas ne vienmēr ir reāli, turklāt šādam darījumam būs nepieciešama izņemšana papildu summa kā komisija. Maksājumu dienesti izsniedz pieprasīto elektronisko finanšu apjomu. Runa ir par summu, kādā šādu sistēmu klienti ir gatavi iemaksāt reālu naudu, lai kļūtu par elektronisko zīmju īpašnieku.

Likumdošanas normas un akti pilnībā regulē elektroniskās naudas apmaiņas un lietošanas procesu. Visām EPS, kas ir saņēmušas reģistrāciju valstī un aktīvi darbojas tās ietvaros, ir jāatbilst noteiktiem noteiktajiem standartiem. Taču dažādas elektroniskās naudas apgrozījums, tostarp maksājumu un maiņas operācijas, ir ļoti grūti izsekot, tāpēc likumdošanas aktišajā jomā vēl nav Ideale.

Turklāt IR ENV, KAS IR OFICIA® REģISTRēTAS Ārzonās, Kas Nozīmē, KA an Atbilstība LikaIm Citās Valstīs, Atšķirībā no mītnes Valsts, Kurā Tie Reģistrēti, Var Ievērojami atšķirties, Kas Dod Priekšrocības Dažās nach Izmantošanas Jomās.

Paši EPS pelna tikai no komisijas maksām, kuras tiek izņemtas no lietotājiem maiņas un citu tirdzniecības darījumu laikā. Elektronisko maksājumu pakalpojumi ir alternatīva bankām, bet jau internetā. E-komercija un biznesa aktivitātes ir galvenās sadarbības jomas ar viņiem.

Elektroniskās naudas un elektronisko maksājumu sistēmu izmantošanas priekšrocības:

* Anonimitāte - šī funkcija piesaista daudzus lietotājus, jo īpaši ne visai juridiskos pakalpojumus, kas sniedz pakalpojumus azartspēļu jomā.

*Ātrs naudas darījumu, pārskaitījumu, maiņas darījumu, iegādāto preču apmaksas ātrums.

* Neliela komisijas maksa salīdzinājumā ar reāliem veikaliem, jo izvērstas infrastruktūras trūkums padara darījumu veikšanas izmaksas internetā par nulli. Daudzas EPS neiekasē komisijas maksu vispār.

*Ātra un vienkārša elektroniskā konta atvēršanas procedūra.

* Finanšu darījumu drošība. Nerunājot par uzticības brīdi izvēlētajai maksājumu sistēmai, var atzīmēt, ka digitālajā līmenī ir daudz vieglāk aizsargāt kanālus valūtas darījumu veikšanai. Valūtas pārskaitījums pa drošu saziņas kanālu ir garantija, ka nauda pie Jums nonāks sveikā un veselā.

* Pārskaitiet līdzekļus uz reāliem bankas kontiem un tūlītēju maku papildināšanu.

Kas ir elektroniskās naudas vienības - elektroniskās naudas veidi?

Labāko un pārbaudīto projektu uzraudzība naudas pelnīšanai Runet.

Kā jau jūs zināt, visas elektronisko maksājumu sistēmas izsniedz savus naudas vienību veidus. Dažas no šīm valūtām ir spējušas iegūt starptautisku nozīmi, bet citas tiek izmantotas iekšienē notiktu loku valstīs vai pat emitenta teritorijā.

Pirms sākat lietot elektronisko naudu, irļoti svarīgi izvēlēties pareizo sistēmu, kas vislabāk atbilst lietotāja prasībām un vajadzībām. Izvēloties elektronisko norēķinu sistēmu, pirmkārt, jādomā par savu specifisko vajadzību nodrošināšanu. Jūs vienmēr varat izmantot dažādu maksājumu sistēmu elektroniskās naudas vienības.

1 PayPal. Tas ir EPS, kas tiek ievērots un izmantots visā pasaulē. Tas darbojas jau 16 gadus (dibināts 2000. gada martā) un šajā laikā ir spējis iegūt popularitāti visā pasaulē. PayPal ir viena no tiešsaistes tirdzniecības uzņēmuma eBay strukturālajām nodaļām. Šobrīd PayPal maksājumu sistēmas funkcionalitāti var izmantot vairāk nekā 200 valstīs. Dažās valstīs, iespējams, nevarēsit izmantot visas sistēmas funkcionalitātes. PayPal ir sistēma, ko regulāri izmanto 140 miljoni tīkla lietotāju, kuri veic darījumus 26 populārās valūtās.

NVS valstīs un Krievijas Federācijā šī maksājumu sistēma vēl nav īpaši izplatīta un ir nedaudz zemāka par vietējām sistēmām, jo tā nenodrošina plašas iespējas izņemt reālu naudu. Bet, neskatoties uz šo niansi, PayPal turpina attīstīties. Piemēram, kopš 2013. gada rudens sistēmas lietotāji var izņemt Krievijas rubļus uz banku kartēm un kontiem, un, lai gan komisija nav iepriecinoša, šī iespēja ir īstenota. Šīs EPS bāzes valūta ir ASV dolārs.

2 ideala nauda. Schwester elektronisches System veic finanšu darījumus ar zeltu, ASV dolāriem un eiro (skatiet norādījumus, kā to pareizi iestatīt). Uzņēmums dibināts 2007. gadā. Vairāk nekā vienu reizi plašsaziņas līdzekļi ziņoja par Perfect Money dalību HYIP, taču šie fakti ne mazākā mērā neietekmēja sistēmas popularitāti. EPS finanšu aprēķinos bieži izmanto uzņēmumu pārstāvji un privātpersonas, kas iegādājas pakalpojumus vai preces internetā.

Plašsaziņas līdzekļos minētie pieminējumi par saistību ar HYIP nav nejauši, jo Perfect Money tiek uzskatīta par populārāko maksājumu sistēmu HYIP nozarē. Perfect Money Finance Corp attrodas ārzonā un ir reģistrēts Panamā, tāpēc gandrīz nevienas valsts likumdošana nevar to bloķēt vai ietekmēt.

3 maksātājs. Šis maksājumu pakalpojums sāka sniegt savus pakalpojumus 2012. gadā (skatiet norādījumus, kā iestatīt un pasūtīt MasterCard Payer plastikāta karti). EPS ātri kļuva populārs brokeru vidū, ieguldījumu sabiedrības Un elektroniskie veikali. To veicināja Payeer sadarbība ar visām pasaules valstīm, kas tiek uzskatīta par retumu. Uzņēmuma aktīvā darba paplašināšana Amerikā un Eiropā ir palielinājusi lietotāju skaitu līdz 15 miljoniem.

Ir vērts piebilst, ka Payeer aktīvi sadarbojas ar daudzām trešo pušu EPS. Obligātās identifikācijas neesamība, iebūvēta valūtas maiņas sistēma un tūlītēja reģistrācija padarīja Payeer par ērtu maksājumu pakalpojumu, kaut arī nedaudz uz drošības rēķina. Vēl viena sistēmas priekšrocība ir iespēja viegli integrēt pakalpojumu tīmekļa resursos. Par zu Payeer novērtē liels skaits tiešsaistes veikalu, kas ar zu sadarbojas.

4 AdvCash. Šī ir organizācija, kas darbojas nodrošināšanas tirgū finansu pakalpojumi diezgan īsu laiku. Viņas aktīvā darbība sākās tikai 2014. gadā. , kas atgādina lielāko daļu līdzīgu pakalpojumu, izveidoja līdzīgi domājošu cilvēku grupa, kas veic uzņēmējdarbību internetā. Licenci darbībai uzņēmums saņem ārzonā. Pateicoties EPS vairāku valūtu maciņam, naudu var ietaupīt 5 valūtās. Runa ir par sterliņu mārciņām, rubļiem, eiro, ASV dolāriem un grivnām.

Naudas vienības no vienas valūtas uz citu var apmainīt tieši makā, komisijas maksa ir 3%. AdvCash macht pakājumu pakalpojums aktīvi attīstās un drīzumā izdos portatīvās aplikācijas lietošanai IOS and Android ierīcēs. AdvCash ir automatizēta maksājumu sistēma, ar kuras palīdzību jūs varat izņemt, apmainīt un izņemt naudu no dažādām elektronisko maksājumu sistēmām, izmantojot bankas karti vai bankas kontu. Šī EPS tiek uzskatīta par nettkarīgu un nav pakļauta valsts iestādēm. Maksājumu-Karte nein AdvCash tiek apkalpoti vairāk nekā 200 valstīs. Un pieņemamas komisijas maksas ļauj regulāri izmantot EPS pakalpojumus.

5 WebMoney (WebMoney). WebMoney tiek uzskatīts par absolūtu līderi starp maksājumu pakalpojumiem gan Krievijas Federācijā, gan daudzās NVS valstīs un pasaulē. Lai gan, piemēram, Vācijā tā pakalpojumus nevar izmantot, jo tiesību akti to aizliedz. Ja mēs uzskatām juridiskā puse Darbu, ein bisschen WebMoney Transfer Izmantojot virsraksta varoņus, lietotāji nodod tiesības saņemt noteiktu summu. Uzņēmums WebMoney tika dibināts 1998. gadā.

Tagad WebMoney pakalpojumus izmanto vairāk nekā 25 miljoni interneta lietotāju. Jāpiebilst, ka starp visiem EPS 35% elektronisko naudas vienību lietotāju ir WebMoney elektroniskais maks. Sistēma nodarbojas ar neliela skaita valūtu apriti, starp kurām ir eiro, ASV dolārs, zelts un citi NVS valstu naudas ekvivalenti.

6 Yandex Nauda. Šis elektronisko maksājumu pakalpojums ieņem otro vietu starp populārajām sistēmām Krievijas Federācijā. Sistēma sāka savu darbību pirms vairāk nekā 14 gadiem (palaists 2002. gadā) kā lielākās meklētājprogrammas Yandex nodaļa. Darījumiem sistēma izmanto valūtu, kas līdzvērtīga Krievijas rublim. ENV Krievijas parstavji, lai gan citās valstīs tas ir maz pieprasīts.

Par šīs maksājumu sistēmas sākuma datumu tiek uzskatīts 2002 Iecerētā ideja realizēta, pateicoties sadarbībai ar ārvalstu partneri PayCash. Tā rezultātā radās Yandex Money LLC.

7 Qiwi. Vēl viens populārs pakalpojums elektronisko maksājumu veikšanai Krievijas Federācijā, taču to nevajadzētu salīdzināt ar Yandex.Money un WebMoney mērogu. Elektronisko valūtu no Qiwi sāka izmantot pirms vairāk nekā 9 gadiem (dibināta 2007. gadā) gan elektroniskiem, gan bezskaidras naudas darījumiem. EPS sadarbojas ar klientiem Krievijā, Baltkrievijā, Moldovā, Kazahstānā, Amerikā un citās valstīs.

Visu elektronisko maksājumu sistēmu darbības princips ir gandrīz identisks. Lai kļūtu par pilntiesīgu maksājumu pakalpojuma klientu, jums jāreģistrējas tās oficiālās vietnes attiecīgajā lapā un jāaktivizē maki ar nepieciešamajām valūtām. Pirms maksājumu sistēmas izvēles pievērsiet uzmanību tam, lai pakalpojums nodrošinātu ērtus naudas darījumu veikšanas veidus un Jums nepieciešamās iespējas.

Reģistrācija ir pilnīgi bezmaksas procedūra. Dažkārt pietiek ar reģistrāciju vietnē, taču dažos EPS ir nepieciešams installiert papildu programmu ātrākai un ērtākai sadarbībai. Tā var būt lietojumprogramma datoram vai viedtālrunim. Ja Jums ir jāsaņem nauda par pakalpojumu vai preču sniegšanu, Jums būs jānorāda aktīvā maka numurs maksājuma veicējam.

Ja plānojat maksāt par pirkumiem pats vai investēt internetā, tad vispirms jāpapildina maks, izmantojot reālu naudu. Lai to izdarītu, varat izmantot daudzas Erti veidi, Kuru Saraksts ir Jūsu izvēlētā EPS mājaslapā: banku iestāžu konti, speciālie termināļi, starptautiska formāta plastikāta kartes, .

Reģistrējoties jebkuras elektronisko norēķinu sistēmas tīmekļa vietnē, jums jānorāda tikai reāli dati, pretējā gadījumā jūs vienkārši nevarēsit izņemt naudu. Īpaši lieliem naudas darījumiem, kā likums, ir jānodrošina pases skentas lapas.

Visa EPS ir aizsargātas pret hakeru uzbrukumiem Dazadi Celi, nodrošinot darījumu un personiskās informācijas drošību, taču klientam ir jārūpējas arī par konfidenciālo datu drošību, pasargājot sevi no krāpnieku ietekmes tīklā.

Pirms izvēlaties elektronisko maksājumu pakalpojumu, noteikti izlasiet informāciju tā vietnē, lai pēc iespējas pasargātu sevi no negatīvām sekām. Neaizmirstiet, ka virtuālās valūtas vienības ir tā pati reālā nauda, tāpēc to zaudēšana slikti ietekmēs finansiālo labklājību, nemaz nerunājot par garastāvokli.

Ja šis raksts, kurā mēs apspriedām, kas ir elektroniskā nauda un elektronisko maksājumu sistēmas, jums bija interesants un noderīgs, lūdzu, noklikšķiniet uz tālāk esošajām pogām, lai kopīgotu šo informāciju socialajos tīklos. Freunde!

Ja interesē elektroniskā nauda, kā ar to strādāt un kādai maksājumu sistēmai dot priekšroku, mēs par to visu pastāstīsim.

Kopš seniem laikiem cilvēce ir sākusi izmantot naudu kā universālu līdzekli jebkuru preču un pakalpojumu novērtēšanai. Mūsdienās visā pasaulē ir simtiem dažādu vietējo valūtu, kā arī vairākas starptautiskas valūtas, kuras tiek kotētas gandrīz visā pasaulē.

Taču pēdējo desmitgažu laikā, strauji attīstoties internetam un ar to saistītajām tehnoloģijām, papildus ierastajai papīra vai metāla naudai arvien vairāk sāka runāt par elektronisko naudu. Tāpēc es iesaku šodien noskaidrot, kas ir virtuālā valūta un kāpēc mūsdienu lietotājiem tā ir vajadzīga.

Maksājumu sistēmas un to principi

Elektroniskā nauda - Termini nebūt nav viennozīmīgs. Tas var nozīmēt vismaz trīs dažādas finanšu vienības:

- bankas parskaitjums. Vispareizākā, manuprāt, ir elektroniskās naudas identificēšana ar bezskaidras naudas darījumiem, kas tiek veikti, izmantojot internetbanku vai dažādus maksājumu termināļus. Faktiski mēs vienkārši operējam ar savu skaidru naudu bankas kontā, dodot finanšu rīkojumu to pārskaitīšanai vienai vai otrai personai.

- . Šo fenomenu, kas parādījās salīdzinoši nesen, jau ir visas tiesības saukt par elektronisko naudu. Kriptovalūtu īpatnība ir tāda, ka to emisiju regulē stingri algoritmi, kas, no vienas puses, regulē jaunu "monētu" izlaišanu, un, no otras puses, nodrošina to drošību un vērtību.

- Maksājumu-Systeme. Patiesībā tas ir tieši tas, ko daudzi ir pieraduši uzskatīt par patiesi elektronisku naudu. Atšķirībā no kriptovalūtām, kuras nav tik viegli izņemt, daudzas maksājumu sistēmas parasti nodrošina vairākus veidus, kā iemaksāt un izņemt virtuālo valūtu. Piesaistīšana banku plastikāta kartēm, mobilajiem maksājumiem, pašapkalpošanās termināļiem un pat specializētiem valūtas maiņas punktiem ļauj lietotājam izvēlēties sev optimālākovarianteu darbam ar maksājumu sist.

Tātad šajā rakstā ar terminu „elektroniskā nauda“ mēs aplūkosim tieši dažādās virtuālās valūtas, ko piedāvā daudzas maksājumu sistēmas. Kopumā jebkurš no tiem darbojas pēc šādas shēmas: Jūs reģistrējat savu kontu un saņemat tā saukto maku ar unikālu identifikatoru. Zinot šo identifikatoru, varat papildināt savu maku ar reālu naudu vai pieņemt tajā maksājumus no citiem maksājumu sistēmas lietotājiem.

Izmantojot elektronisko maku, caur to varat veikt savstarpējus norēķinus ar citiem maksājumu sistēmas lietotājiem, kā arī papildināt to ar reālu naudu un izņemt līdzekļus no tā uz plastikāta karti vai valtoņos.

Ir vērts teikt, ka elektroniskā nauda var būt fiat un non-fiat. Fiat(piemēram, Yandex Money) ir cieši piesaistīti noteiktai valūtai (piemēram, rublim), un to maiņas kurss, kā arī emisija korelē ar reālo naudu. Ne Fiat elektronisko naudu (piemēram, WebMoney) var emitēt nettkarīgi no valsts, un tās maiņas kursi parasti atšķiras no oficiālajiem, kā arī to var izteikt dārgmetālu vai citu vērtīgu resursu ekvivalentā, būtībā tuvojoties.

Elektroniskās naudas priekšrocības ir maksimālā vienkāršība, savstarpējo norēķinu ātrums, izmantojot internetu kein jebkuras vietas Pasaule, tas, ka nav nepieciešams izņemt naudu par finanšu darījumiem un Augsta līmeņa aizsardzība pret zādzībām Visas populārajās lielākajās maksājumu Sistemas. Mīnusu vidusmēra lietotājam praktiski nav. Lielākā daļa mītu par elektroniskās naudas neuzticamību, manuprāt, tiek ģenerēti valdības aģentūras kuri no visa spēka cenšas tos ņemt savā varā un baidās no tā sauktās finanšu "atmazgāšanas" īpaši lielos apmēros.

Es pats jau esmu ilggadējs WebMoney sistēmas lietotājs un vairāk nekā 10 gadu laikā, strādājot ar to, man tikai vienu reizi radās problēma (nevarēju saņemt pārskaitījumu, kas nosūtīts no termināļa citā). Lielākā daļa pārpratumu, kuru dēļ neskaitāmos forumos parādās negatīvas atsauksmes, nav saistīti ar pašu maksājumu sistēmu darbu, bet gan ar cilvēcisko faktoru. Vai nu lietotāji nepareizi ievada maka rekvizītus, vai arī strādā ar negodīgiem cilvēkiem, kuri ņem naudu un nesūta preces vai arī, mainot valūtu, nemaksā pilnu summu.

Ja strādājat ar oficiālajiem dienestiem un lieliem uzticamiem tiešsaistes veikaliem, tad parasti problēmu nav. Elektroniskā nauda ir lielisks līdzeklis, lai veiktu jebkādus ekspresmaksājumus: sākot ar konta papildināšanu Mobilie talruņi pirms lielu pirkumu veikšanas. Tāpēc es ierosinu apsvērt populārākās maksājumu sistēmas, kas darbojas vietējā tirgū.

Internetgeld

Ja mēs runājam par elektronisko naudu Krievijā un kaimiņvalstīs, tad viņu populārākais iemiesojums ir WebMoney:

Šī maksājumu sistēma ir viena no vecākajām un tika dibināta tālajā 1998. gadā! Mūsdienās WebMoney ir atzīts ne tikai Krievijā, bet arī daudzās pasaules valstīs. Un, piemēram, Ukrainā tā joprojām ir praktiski vienīgā oficiāli apstiprinātā maksājumu sistēma! Tajā pašā laikā W.M.

WebMoney īpatnība ir tāda, ka vienam lietotājam var būt neierobežots skaits elektronisko maku dažos pasaules valūtu ekvivalentos un pat vērtīgi resursi. Tajā pašā laikā visas virtuālās naudas nosaukums ir WM un atšķiras viena no otras tikai ar indeksiem pēdējā burta formā:

- WMR - Krievijas rublis;

- WMU - Ukraine Griwna;

- WMB - Baltkrievijas Rublis;

- WMY - Usbeku-Summa;

- WMK-kazahu Tenge;

- WMZ - Amerikas Dollar;

- WME-eiro;

- WMG - 1 Gramm Zelta;

- WMX - 0,001 Bitcoins (1 Milibitcoins für 100.000 Satoshi).

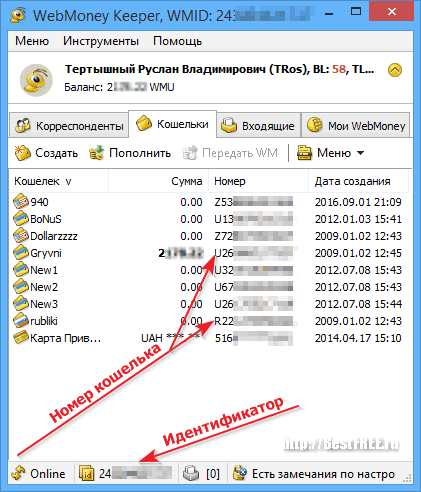

Jūs varat strādāt ar WebMoney gan izmantojot tiešsaistes saskarni, gan izmantojot īpašas programmas, kas rakstītas visām populārajām stacionārajām un mobilajām operētājsistēmām. Lai reģistrētos, jums būs jānorāda tālruņa numurs, e-pasta adrese, jāaizpilda veidlapa ar personas datiem un jāizdomā spēcīga parole. Pēc reģistrācijas jūs iegūsit piekļuvi vietnes personīgajai sadaļai:

Ja nolemjat reģistrēties, izmantojot programmu WebMoney Keeper PRO, jums būs jāsaglabā arī īpašs drošības sertifikāta schlägt fehl (vēlams USB zibatmiņas diskā, lai nodrošinātu lielāku drošību). Pēc sertifikāta ģenerēšanas tas būs jāapstiprina ar pirmo pieteikšanos jaunizveidotajā kontā, pēc kura, ja viss noritēja labi, sistēma veiksmīgi „atcerēsies“ jūsu aprīkiemjumu un bez jūnedos zi mastvikņas citiem datoriem un iercem.

Lai papildinātu savu WebMoney kontu, jums vienkārši jāzina vēlamā maka numurs. Tajā pašā laikā, nezinot savu ID un paroli, kā arī bez faila ar drošības sertifikātu, kam ir tikai maka numurs, neviens nevarēs no tā norakstīt naudu vai pat redzēt, cik daudz naudas ir uz tā!

WebMoney izņemšana ir nedaudz sarežģītāka. Ir daudz izvades iespēju, taču tās atšķiras dazadas valstis, un daži no tiem var nebūt jums piemēroti, jo jūsu rajonā nav nepieciešamo pārstāvniecību. Kopumā jūs varat izņemt līdzekļus:

- bankas vai pasta pārskaitījums (dārgākās un laikietilpīgākās procedūras);

- izmantojot citas maksājumu sistēmas;

- izmantojot tūlītējas pārsūtīšanas sistēmas;

- uz banku plastikāta kartēm;

- ar sistēmas pilnvarotu pārstāvju starpniecību.

Starp citu, par pārstāvjiem... WebMoney ir lietotāju atestācijas sistēma. Reģistrējoties jūs saņemat tā saukto Alias sertifikātu. Tas ļauj izmantot visas sistēmas pamatfunkcijas, taču uzliek vairākus ierobežojumus: maksimālās summas ierobežošanu kontā, finanšu darījumu skaitu, kā arī pārskaitījumus uz citem makiem.

Ja jums ir jāatceļ ierobežojumi līdzekļu pārskaitījumiem un jāpalielina maka limiti, jums ir jāiziet autorizācija un bez maksas jāsaņem oficiāla pase. Lai to izdarītu, jums būs jāaizpilda veidlapa ar reāliem datiem par sevi un jānosūta skenētas pases kopijas un identifikacijas kodsīpašā lapā. Ir pases ar augstāku pakāpi, taču tās parasti neprasa parastie lietotāji un tiek izsniegtas par naudu.

Teritorijā ļoti plaši izplatījusies WebMoney maksājumu sistēma bijusi PSRS, tāpēc šodien varat izmantot WM naudu, lai norēķinātos par precēm daudzos lielos reālos un tiešsaistes veikalos, saņemtu vairākus pakalpojumus un vienkārši samaksātu citiem lietotājiem, neizejot no mājām.

Yandex Nauda

Par otro populārāko maksājumu sistēmu Krievijā, manuprāt, var pamatoti uzskatīt par Yandex.Money.

Šī maksājumu sistēma ir 4 gadus jaunāka par WebMoney, taču arī diezgan veca un cienījama. Tās autoritāte ir vēl jo augstāka, jo elektroniskā nauda šeit ir īstu rubļu fiat ekvivalenti. Attiecīgi visus finanšu darījumus regulē Krievijas Federācijas likumi un garantē valsts līmenī.

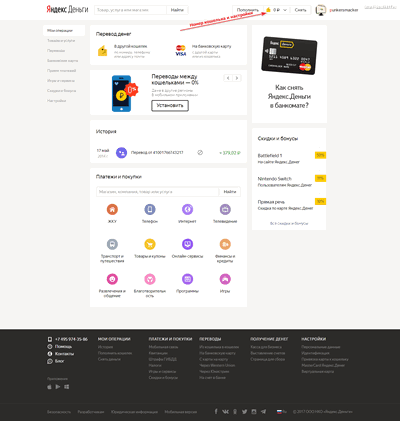

Ja jums jau ir Yandex konts, tad pakalpojums Yandex.Money jums jau ir pieejams. Tas ir tikai jāaktivizē. Krievijas iedzīvotājiem pietiek ar personas datu ievadīšanu īpašā formā. Citu valstu iedzīvotājiem uz Yandex galveno biroju Maskavā būs jānosūta ierakstīta vēstule ar notariāli apliecinātām dokumentu kopijām.

Pēc seifa aktivizēšanas varat to aizsargāt, saņemot kodus darījumu apstiprināšanai SMS īsziņu vai paziņojumu veidā mobilajās lietojumprogrammās Yandex.Key vai Google Authenticator. Yandex karti, ar kuru varat strādāt lielākajā daļā mazumtirdzniecības ķēžu un bankomatu.

Tāpat kā WebMoney, arī šeit, lai veiktu maksājumus, ir jāzina tikai saņēmēja maka numurs. Ieejam pārskaitījuma sadaļā, norādām adresāta numuru un vēlamo summu. Pēc operācijas apstiprināšanas Jūsu norādītā summa, ņemot vērā komisijas maksu, tiks norakstīta no Jūsu konta un uzreiz pārskaitīta adresātam.

Izņemt Yandex.Money Krievijā nav grūti. Bet citās valstīs šim nolūkam ir jāmeklē vai nu oficiāli (vai daļēji oficiāli) dīleri, vai arī inde (internetā pieņemts saīsinājums) jāpārskaita citās elektroniskajās valūtāks, pilkas rada pas. Īpaši bēdīga situācija ir Ukrainā visu Yandex pakalpojumu bloķēšanas dēļ. Tāpēc pagaidām jūs varat izņemt rubļus tikai, izmantojot īpašas maiņas vietnes.

PayPal

Mūsu WebMoney "vienā vecumā" ir starptautiskā maksājumu sistēma PayPal. Nosaukums ir pareizi lasīts kā „paypal“ ar uzsvaru pirmajā zilbē, lai gan mēs varam atrast tādus variationus kā „paypal“, „paypal“ vai „paypal“... Nosaukums tiek tulkots aptuveni kā „draugs, kas par jums maksā“. "

Tap kā Yandex, arī PayPal nav atsevišķu programmu darbam ar savu pakalpojumu. Visa darbības tiek veiktas, izmantojot tīmekļa saskarni (lai gan ir arī klienti mobilajām platformām). Ja, un pilnvērtīgu PayPal maksājumu sistēmu var uzskatīt tikai par stiepšanos, jo pakalpojumam būs "jāpievieno" īsta bankas karte ar savu naudu, jo šajā sistēmā nav savu maku.

Ar ko tad šis PayPal atšķiras no tās pašas internetbankas? Un tas, ka tas ļauj maksāt par precēm un pakalpojumiem gandrīz jebkurā ārvalstu valūtā. Piemēram, daudzi populārā ķīniešu veikala Aliexpress lietotāji maksā par precēm, izmantojot šo sistēmu. Tas ļauj automātiski konvertēt rubļus vai grivnas (atkarībā no valūtas, kurā jums ir karte) dolāros vai juaņos un vienlaikus aizsargāt visus naudas pārskaitījumus. Tas ir, jūsu finanšu saņēmējs redzēs pārskaitījumu, bet nevarēs izmantot naudu, kamēr nenosūtīs jums preces un B nettļaus norakstīt!

Lai reģistrētos PayPal, jums būs nepieciešama tikai pastkaste (vēlams GMail) un jāizdomā laba Bewährung. Šie dati būs nepieciešami, lai veiktu visus maksājumus sistēmā. Pēc reģistrēšanās un pieteikšanās jums tiks lūgts aizpildīt veidlapu ar personas datiem un piesaistīt vismaz vienu jūsu rīcībā esošo bankas karti.

Ja uz kartes ir nauda, tad ar to jau var norēķināties caur PayPal. Tādējādi nav nepieciešama īpaša konta papildināšana. Kas attiecas uz līdzekļu saņemšanu kontā, situācija ir sarežģītāka. Jūs varat izņemt līdzekļus no PayPal tikai valstīs, kas ir maksājumu sistēmas oficiālie partneri. Piemēram, Krievija - ar nesen tikai viena no šīm valstīm, un Ukraina, piemēram, nav...

Qiwi

Viena no jaunajām, bet diezgan populārajām maksājumu sistēmām ir Qiwi sistēma, kas parādījās 2007. gadā.

Daudzējādā ziņā sistēma atgādina Yandex.Geld. Tas ietver arī tīmekļa saskarnes izmantošanu (lai gan ir pieejami mobilie klienti), un tai ir iespēja saistīt reālu plastikata karte Burka. Taču, ja Yandex.Money ļauj strādāt tikai ar Krievijas rubļiem, tad Qiwi pēc noklusējuma maciņš tiek veidots arī dolāros, kā arī iespējams izveidot glabātuves eiro un tengām.

Reģistrācijai tiek izmantots tālruņa numurs un parole, kas satur vismaz 8 rakstzīmes, no kurām viena ir cipars, bet vēl viena ir latīņu alfabēta lielais burts. Jūsu norādītais tālruņa numurs būs arī jūsu konta numurs, kas ir jānorāda, lai varētu papildināt vai pieņemt pārskaitījumus.

Jūs varat papildināt savu Qiwi maku ar jebkuriem tradicionāliem līdzekļiem (termināļiem, no kartes un pat no tālruņa). Bet jūs varat bez problēmām izstāties, atkal, tikai Krievijā. Visās pārējās valstīs jums būs jāizmanto apmaiņas vietnes. Starp citu, jūs varat redzēt un izvēlēties vienu īpašu biržas BestChange.ru vai izmantojot zemāk esošo formu no tās.

Mēs iesakām izlasīt

Vai pelējuma Mais ēšana ir bīstama vai nē: sekas, kā Organismen reaģē uz pelējuma ēšanu Ko darīt, ja ēdat sapelējušu maizi

Vai pelējuma Mais ēšana ir bīstama vai nē: sekas, kā Organismen reaģē uz pelējuma ēšanu Ko darīt, ja ēdat sapelējušu maizi Norādījumi par zefīra saknes lietošanu mājās

Norādījumi par zefīra saknes lietošanu mājās Melnais putns saskaņā ar sapņu grāmatu Sapņu interpretācija Melno putnu uzbrukumi

Melnais putns saskaņā ar sapņu grāmatu Sapņu interpretācija Melno putnu uzbrukumi Marshmallow officinalis: ārstnieciskās īpašības un kontrindikācijas

Marshmallow officinalis: ārstnieciskās īpašības un kontrindikācijas